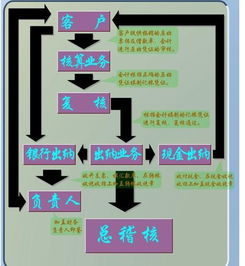

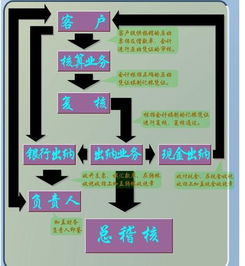

出纳是按照有关规定和制度,办理本单位的现金收付、银行结算及有关账务,保管库存现金、有价证券、财务印章及有关票据等工作的总称。以下是爱华网小编为大家整理的关于出纳操作流程,给大家作为参考,欢迎阅读!

出纳操作流程出纳基本工作流程:

货币资金核算:

办理现金收付,严格按规定收付款项。

办理银行结算,规范使用支票,严格控制签发空白支票。

登记日记账,保证日清月结。

保管库存现金,保管有价证券。

保管有关印章,登记注销支票。

复核收入凭证,办理销售结算。

②往来结算:

办理往来结算,建立清算制度。

核算其他往来款项,防止坏账损失。

③工资结算:

执行工资计划,监督工资使用。

审核工资单据,发放工资奖金。

负责工资核算,提供工资数据。

2、出纳工作的具体流程是什么?

①出纳的工作。

办理银行存款和现金领取。

负责支票,汇票,发票,收据管理。

做银行账和现金账,并负责保管财务章。

负责报销差旅费的工作。

•员工出差分借支和不可借支,若需要借支就必须填写借支单,然后交总经理审批签名,交由财务审核,确认无误后,由出纳发款。

•员工出差回来后,据实填写支付证明单,并在支付证明后面贴上收据或发票,先交由证明人签名,然后由总经理签名,进行实报实销,再经会计审核后,由出纳给予报销。

员工工资的发放。

②出纳工作细则。

工作事项及审验等程序。

失误防范及纠正程序。

③现金收付。

现金收付的,要当面点清金额,并注意票面的真伪。若收到假币予以没收,由责任人负责。

现金一经付清,应在原单据上加盖“现金付讫章”。多付或少付金额,由责任人负责。

把每日收到的现金送到银行。

④不得“坐支”。

每日做好日常的现金盘存工作,做到账实相符。做好现金结报单,防止现金盈亏。

一般不办理大面额现金的支付业务,大额支付用转账或汇兑手续。特殊情况需审批。

员工外出借款无论金额多少,都须总经理签字,批准并用借支单借款。若无批准借款,引起纠纷,由责任人自负。

⑤银行账处理。

登记银行日记账时先分清账户,避免张冠李戴。开汇兑手续。

每日结出各账户存款余额,以便总经理及财务会计了解公司资金运作情况,以调度资金。每日下班之前填制结报单。

保管好各种空白支票,不得随意乱放。

公司账务章平时由出纳保管。每日下班后上交账务章。

⑥报销审核。

在支付证明单上经办公是否签字。若无,应补。

附在支付证明单后的原始票据是否有涂改。若有,问明原因或不予报销。

正规发票是否与收据混贴。若有,应分开贴。

支付证明单上填写的项目是否超过3项。若超过,应重填。

大、小写金额是否相符。若不相符,应更正重填。

报销内容是否属合理的报销。若不属,应拒绝报销,有特殊原因,应经审批。

支付证明单上是否有总经理签字。若无,不予报销。

3、 出纳账务处理程序是怎样的?

会计核算形式又叫账务处理组织程序或记账程序,是账簿组织、记账程序员和记账方法相互结合的方式。账簿组织是指账簿的种类、格式和各种账簿之间的相互关系;记账程序和记账方法是指凭证的整理、传递,账簿的登记,会计报表的编制程序和方法。

由于各个单位的经济业务性质和特点不尽相同,经济业务规模大小也不一样,因此设置的账簿,凭证的种类、格式和各种账簿之间的相互关系以及与之相适应的记账程序和方法也不一样。不同的账簿组织、记账程序和记账方法相互结合,就形成了各种不同的会计核算形式。每个单位应结合自己的实际状况和具体条件,采用或设计适合自身经济业务性质和特点的会计核算形式。

因此,尽管每一个会计单位的业务各有其特色,但都应该对会计核算形式作出明确的规定。一项合理有效的会计核算形式,一般应该符合下面的要求:

1)与本单位生产、经营管理的特点、规模的大小和业务的繁简程度相适应。

2)能正确、全面和及时地提供有关经济业务和财务收支情况,满足本单位经营管理和国家宏观管理工作的需要。

3)要在保证核算指标正确、真实和系统完整的前提下,尽可能地简化不必要的核算手续,提高会计工作的效率,节约核算工作的人力、物力和财力。

我国 国有企业目前一般采用的会计核算形式主要有:

1)记账凭证核算形式。

2)汇总记账凭证核算形式。

3)科目汇总表核算形式。

4)多栏式日记账核算形式。

5)日记总账核算形式。

应当指出,会计核算形式有多种多样,目前还在不断地发展,这里只介绍几种常见的核算形式。

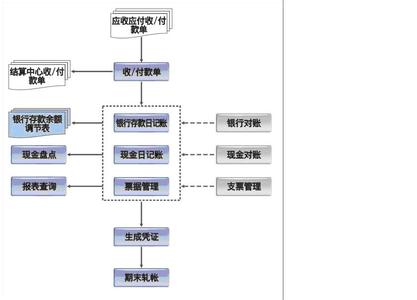

各种会计账务处理程序的主要区别在于登记总分类账的依据和方法不同,但是,出纳业务处理的步骤基本上一致,其基本程序是:

1)根据原始凭证或汇总原始凭证填制收款凭证、付款凭证;对于转账投资有价证券业务,还要根据原始凭证或汇总原始凭证直接登记有价证券明细分类账(债券投资明细分类账、股票投资明细分类账等)。

2)根据收款凭证、付款凭证逐笔登记现金日记账、银行存款日记账、有价证券明细分类账。

3)现金日记账的余额与库存现金每天进行核对,与现金总账单逐笔核对;银行存款日记账与开户银行出具的银行对账单逐笔进行核对,至少每月一次,银行存款日记账的余额与银行存款总分类账定期进行核对;有价证券明细分类账与库存有价证券要定期进行核对。

4)根据现金日记账、银行存款日记账、有价证券明细分类账开户银行出具的银行对账单等,定期或不定期编制出纳报告,提供出纳核算信息。

做事要认真,细心,要有责任感。

出纳工作特点社会性

出纳工作担负着一个单位货币资金的收付、存取任务,而这些任务的完成是置身于整个社会经济活动的大环境之中的,是和整个社会的经济运转相联系的。只要这个单位发生经济活动,就必然要求出纳员与之发生经济关系。例如出纳人员要了解国家有关财会政策法规并参加这方面的学习和培训,出纳人员要经常跑银行等。因此,出纳工作具有广泛的社会性。

专业性

出纳工作作为会计工作的一个重要岗位,有着专门的操作技术和工作规则。凭证如何填,日记账怎样记都很有学问,就连保险柜的使用与管理也是很讲究的。因此,要做好出纳工作,一方面要求经过一定的职业教育,另一方面也需要在实践中不断积累经验,掌握其工作要领,熟练使用现代化办公工具,做一个合格的出纳人员。

政策性

出纳工作是一项政策性很强的工作,其工作的每一环节都必须依照国家规定进行。例如,办理现金收付要按照国家现金管理规定进行,办理银行结算业务要根据国家银行结算办法进行。《会计法》、《会计基础工作规范》等法规都把出纳工作并入会计工作中,并对出纳工作提出具体规定和要求。出纳人员不掌握这些政策法规,就做不好出纳工作;不按这些政策法规办事,就违反了财经纪律。

时间性

出纳工作具有很强的时间性,何时发放职工工资,何时核对银行对账单等,都有严格的时间要求,一天都不能延误。因此,出纳员心里应有个时间表,及时办理各项工作,保证出纳工作质量。