人民币加入SDR货币篮子之后,越来越多的海外机构投资者在逐步增加持有人民币,这自然产生对人民币资产的投资配置需求。在多种因素共同推动下,预计2016年的第二季度的中国债券市场将继续在活跃中保持快速发展,违约活动回归正常化。

什么铸就了过去2年债券牛市

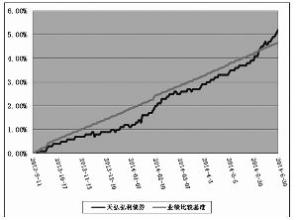

1.1. 过去2年债券牛市的推动力探究

新增需求、存量转移和国际资本流动是影响债市需求的三大因素。2014年-2015年,我国汇率维持,国际资本流动相对稳定,新增资金需求和存量配置需求转移成为过去2年债券牛市的重要推动力。

从新增需求来看,随着人口红利消失,我国经济步入增速下行期,货币政策宽松周期启动,但资金脱实向虚,推动了债市新增需求的增加。从存量转移来看,伴随利率下行,居民企业财富配置发生变化,表内存款向表外理财和各类大资管产品的转移同样提升了债市需求。

1.2. 中国货币政策与股债

我国金融市场的走势与货币政策导向密切相关。2013年央行紧缩货币导致银行间钱荒、股债双熊。2014年初,SLF、SLO为利率走廊封顶,释放引导利率低位信号,债市率先转牛。14年7月货币市场降息,股市由熊转牛;14年11月央行正式降息,股市疯牛出现,债市利率继续下行。但2015年6月,宽松预期生变,7、8月又面临货币政策空窗期,期间股市拐头向下,债市则因避险情绪升温而走牛。

1.3. 居民资产配置转向金融市场

在货币宽松不断降息过程中,利率逐步下行,居民可配置资产(信托、存款、地产、金融资产)的回报率也发生变化,由此带来存款向金融资产的搬家,推动了14-15年金融市场的繁荣。

1.4. 货币脱实向虚,金融市场大繁荣

过去2年内,货币脱实向虚迹象明显:其一、央行不断放水,池子里水位较高;其二,实体经济融资成本下行缓慢,融资需求低迷;其三、股市和债市均处于低位,存在炒作的空间。13年底10年期国债收益率高到5%,上证指数2200低位。

但是16年以来债市存在以下诸多风险:

2. 经济:居民政府加杠杆,通胀压力浮现

2.1. 信贷融资回升,房贷与基建是主力

1-2月信贷大起大落,但中长贷稳定。16年1月新增信贷高达2.5万亿,为历年同期高峰,在政府接连地产刺激政策和年初基建项目/类平台融资等放款的影响下,居民中长贷新增4700亿,企业中长贷新增1万亿。2月虽然新增信贷回落至7266亿,但居民和企业中长贷仍同比持平,并未大幅减少。信贷和财政款项下放的推动,M2增速持续在13%的年度目标以上。

在工业产能过剩背景下,政府稳增长依赖于居民和政府部门加杠杆,对接房地产和基建的贷款仍是信贷融资回升的主力,后续信贷投放值得关注。

2.2. 地产火爆,房价飙升

多政策齐下,地产销量回升,一线房价飙升。在降低房贷首付成数、降低交易契税,多地政府推出去库存计划的带动下,1月商品房销售面积同比增速从个位数上升至28.2%。15年下半年至16年1月,一线城市房价累计涨价约15%,并有向二线传导迹象。而三四线城市由于人口净流出,库存压力较大,仍是政府大力去存库的主要对象。

2.3. 短期改善,透支未来

在政府各种地产和宽松政策的刺激下,16年初地产销售增速快速上升,带动去库存加快,而作为地产领先指标的新开工同比增速从-14%大幅回升至13.7%,预计在地产销量带动下,地产投资仍有望继续改善。

但值得注意的是,我国人口红利逐步减弱,地产高需求、高增长期已不复返,三四线城市高库存仍压力重重,在此背景下的地产投资回升不具持久性。如果提前透支了未来的需求,只是延缓投资增速再度掉落的时间。

2.4. 通胀有上行压力:食品价格抬升,油价与大宗反弹

蔬菜和猪肉价格上升是2月CPI回升的重要原因。由于寒冷天气,2月CPI蔬菜价格环比大幅上升接近30%,而根据蔬菜批发价格指数来看,3月菜价小幅回落,但仍处高位,蔬菜价格的高涨对CPI造成压力。

母猪存栏量继续下滑,推动仔猪价格上涨;虽然猪粮比已回升到9.5以上,但考虑到仔猪价格过高、疫情等因素,生猪存栏供给未见回升,16年2月已落至3.66亿头,从领先性来看,未来半年猪价仍有走高压力。

原油、煤炭、钢铁等大宗商品价格回升,PPI回暖推升CPI。春节后随着周期行业开工季节来临,加之15年钢铁煤炭等产量下滑,短期(经销商)补库存和超跌反弹情绪共同推动了大宗商品近日的上涨。

如果后续地产投资和基建投资持续回暖,则将从实质需求上升的角度提升周期品价格,因此16年PPI回升对CPI的压力不可忽视。

2.5. 资金流向实体,关注“信贷-通胀”的传导

1)房价暴涨,CPI承压。16年春节后,一线城市新建住宅价格暴涨,同比增速远超二三线城市。M2增速抬升可能加剧房价上涨,从租金和财富效应等角度推升消费和CPI。

2)信贷-投资-通胀,关注核心CPI变化。此外,M2和信贷的高增也带动地产和基建投资回暖,实体的短期实质需求回暖有望改善工业品供需,并增加企业利润和边际改善收入,这都会使剔除石油和食品的核心CPI回升。2月核心CPI仍在1%,较1月小幅下滑,可见信贷-投资-通胀还未传导,关注后续信贷、投资是否持续,以及对通胀的影响。

3. 政策:宽松左右两难,债市利好有限

3.1. 汇率短期企稳

16年初全球金融市场动荡,美元短期走软,有助于人民币汇率的短期稳定。而16年2月,央行行长周小川接受专访时强调,有能力保持人民币兑一篮子货币的稳定,也有助于增强市场对人民币短期的信心,2月人民币出现显著升值。

3月美国FOMC会议维持基准利率在0.25%-0.5%不变,主因美国固定投资和出口仍相对较弱,预计16年美联储加息2次,下一次或在6-9月,使得上半年人民币汇率得以获得稳定窗口。

3.2. 贬值压力积压

从长期看,货币的价值由供需决定。16年1月我国M2增速14%,M2总量再创历史新高(141.6万亿)。07年美国M2是7.3万亿美金,中国是5.5万亿美金,当时美元兑人民币汇率是7.4,而目前美国的M2是12万亿美金,而中国的M2已经达到21万亿美金,美元兑人民币汇率是6.5,历史比较来看,货币超发+经济增速下滑,使人民币不断积累贬值压力。

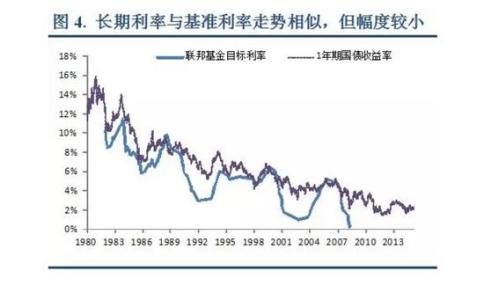

3.3. 美加息预期下,全面宽松受制约

美国加息预期可以延迟,但不会缺席。央行称降准会导致资本外流,加大汇率贬值压力,这其实也意味着为了稳定汇率,降准和降息的空间都在下降,此前我们预测年内两次降息,现在来看可能一次都没有,而降准的次数或许也会大幅下降。

3.4. M2目标上调,货币环境较宽松

2016年,政府M2目标增速从15年的12%上调为13%,有几点值得关注:

1)维持债务、防风险,M2增速上调具有合理性。15年下半年以来,我国M2增速逐步提高,考虑到社融非标萎缩、地方债发行,表外转表内等因素都会使得M2增速增加。另一方面,为了维持债务,防止系统性风险,需要相对宽松的货币环境,16年提高M2增速至13%具有其合理性。

2)货币宽松约束适当放宽。16年1月时候,央行一度强调全面宽松会释放过多贬值信号,因而宽松预期减弱。但当人民币汇率稳定时,货币宽松就可以适当放松。从基础货币和货币乘数的角度来看,15年下半年我国外汇占款大幅下降导致基础货币数量从29.4万亿下降至27.6万亿,为了维持一定货币增速,特别是M2上调后,货币乘数需要扩大,降准和宽信贷都是可能采取的政策措施。

3.5. 宽松左右两难

货币政策保持稳健灵活。政府工作报告中指出,16年稳健的货币政策要灵活适度,统筹运用公开市场操作、利率、准备金率、再贷款等各类货币政策工具,保持流动性合理充裕,疏通传导机制,降低融资成本,加强对实体经济如小微企业、“三农”等支持。

但当前来看,货币宽松左右两难。受制约的原因:政策要看物价水平,通胀有上升压力;美国加息带来的贬值压力;过度宽松不利于产能出清;需要宽松的原因:负债率高、去杠杆需要低利率环境;防止戳破资产价格泡沫;短期稳增长需要宽松资金环境。

3.6. 资金出现脱虚向实迹象

14-15年货币宽松,资金却脱实向虚,但16年以来,无论是信贷高增,还是投资改善,似乎资金有切实流入实体的迹象:

1)政府政策引导。无论是本轮地产销售的火爆,还是基建项目融资,都是政府配套政策引导的作用——多重房贷政策出台,将去库存定为政府经济目标,加上基建专项债和配套贷款,地方债等,都有助于引导资金回流实体。

2)金融资产收益降低。15年股灾后,资金大量回流债市,但当前债券绝对收益率降到历史低位,而房贷作为优质资产,对银行仍有吸引力,而大宗之类的实物资产,在经过前期超跌后存反弹预期,同样吸引机构资金。

3.7. 稳增长下,宽松对债市利好有限

相比15年,货币宽松节奏有所放缓,但是在稳增长的大背景下,13%的M2增速意味着相对宽松的货币环境还会延续,但是资金流向或更青睐地产基建等实体,而流入金融市场的资金将会被分流,流动性对债市的支持将有所下降。

4. 需求:高杠杆与追逐利得存隐患

4.1. 银行:城商、农商行崭露头角

银行表内债券投资是利率债主要需求方。2015年以来,大型商业银行的总资产扩张速度明显下滑,而股份制和城商行、农商行的资产规模增速却上升。

由于城商行、农户行和股份行的资金成本要高于国有大行,加上规模扩张,使得它们在债券投资的风格和策略上,较国有大行更为激进。因此15年下半年以来,随着降准降息释放流动性,城商行、农商行为首的银行资金大举增持利率债,成为不可忽视的需求方。

4.2. 理财:债市的中坚力量

随着利率市场化推进,理财逐步替代存款,而理财资产配置主体是债券,并非贷款,14-15年正是银行理财资金的涌入,给债市带来巨大的新增需求。

15年末银行理财规模超23万亿,按照30%-40%的比例配置债券,其对债券的存量需求达到7-8万亿,仅15年新增约3万亿。理财收益率的变化,理财资产配置结构的变化,都将影响债市走向。

4.3. 保险:债券占比有所下降

保险资金是仅次于银行和理财外的第三大债券需求方。2015年以来,保险资金运用余额逐步扩大,保持着同比18%-20%左右的增速;15年初,保险资金运用余额在9.3万亿左右,15年末已超过11万亿。

由于险企通过结算利率高的万能险扩张规模,因此负债成本高。为了覆盖这部分成本,保险资金更倾向于高收益的非标、另类投资和参与股市,15年末债券配置比例从40%下降为34%。

4.4. 信托、资管和专户:需求或提升但增量有限

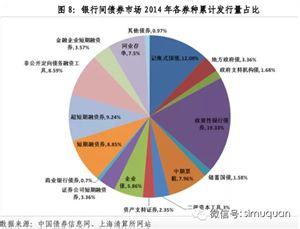

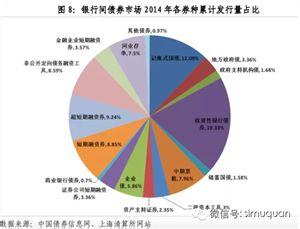

2015年以来,对接二级市场股债的信托产品虽有所增加,但信托整体规模边际减少。15年三季度末,信托资金投向债券的余额达到1.47万亿,较14年末增加了接近3000亿;随着16年后非标资产逐渐到期,缺乏较好投资标的背景下,信托可能会适当提升债券需求,但预计规模不大。

2015年是大资管崛起的一年,15年末券商资管规模达11.89万亿,基金专户达4万亿,基金子公司专户规模8.57万亿,较14年增长显著。但券商资管和基金专户等资管产品的资金来源以银行等机构的委托为主(包括通道业务和委外),对债券的边际需求增加有限。

4.5. 资产负债率倒挂,加杠杆成利器

机构(理财、保险等)资产负债利率倒挂。虽然经过15年的收益率下调,但当前银行理财收益率仍在4%-4.3%,万能险结算利率仍在4%-5%左右,而优质债券收益率不到4%,无杠杆的债券收益率与理财、保险等成本明显倒挂。

加杠杆成为增厚收益的利器。货币市场利率仍在2%-2.5%,如果R007在2.3%,覆盖4%的资金成本,10年国开、5年AAA城投和6个月AAA中短票据分别需要1.13倍、0.55倍和2.4倍的总杠杆率。同时随着债券收益率的下行,覆盖同样资金成本所需要的杠杆率也越高。

4.6. 各家机构杠杆知多少?

用各机构的债券持有总量和待购回债券余额计算杠杆率,发现与15年9月相比,15年12月全市场杠杆率有所上升,从9月的108.86%上升到109.87%,但16年1月全市场杠杆又回落至107.8%。

具体来看, 15年12月全国性大行、城商行和农商行的杠杆率都有所抬升,同时银行杠杆率分化,城商行、农商行等小机构杠杆率高于国有大行。理财账户杠杆尚可,而理财委外的机构杠杆较高。券商、保险杠杆也有所提高。

4.7. 高杠杆存隐患

回购需求日益增加,超储覆盖能力下降。虽然银行间总杠杆率仅110%,但代表杠杆资金需求的待回购余额从15年初不到2万亿,上升到15年12月的3.7万亿;而15年下半年因外占大幅下降,待回购余额与资金供给方的银行超储之比攀升至1.6,这意味着杠杆资金的供需关系十分紧张,加杠杆/资金利率依赖于央行的流动性投放。

4.8. 资本利得增厚收益

资本利得成为增厚收益的另一种方式。加杠杆放大了票息收入,而债券持有期的交易资本利得同样可以增加收益。同样假设4.5%的理财资金成本,10年国开收益率为3.1%,仅靠无杠杆的收益显然无法覆盖成本,但如果持有期间国开利率下行17.5bp,就能获得4.5%的债券总收益,从而覆盖成本。

4.9. 追逐资本利得,依赖一致预期

当市场具有上涨预期时,各类机构都很有动力进场,以获取丰厚的资本利得。在利率债出现大涨的15年10月、12月和16年1月,债市需求主力的银行(农商、城商为主)、理财等广义基金均大幅增持国债和政金债,考虑到利率长债票息低于信用债,且久期较长,增持利率债的一大动力就是在看好债牛的预期下,通过利率长债交易,获取资本利得。

但是如果一致上涨预期出现逆转,不仅未来可获取的资本利得减少,机构踩踏式抛售也会引起债市下跌,使得投资收益雪上加霜。

5. 供给:扩张成共识,二三季度有冲击

5.1. 赤字率扩大,国债供给提升

16年我国将继续实行积极的财政政策,赤字率扩大。面对财政收入下滑和地方政府债务约束,16年的财政赤字率从15年的2.3%抬升至3%,中央财政赤字1.4万亿,地方财政赤字7800亿,这意味着16年国债净发行量将达到1.4万亿,较15年增加2800亿。

我们估算2016年记账式总发行2.6-2.7万亿,到期1.4万亿,净发行量约1.2-1.3万亿,关键期限国债每月滚动发行,3月开始发行量明显上升,2季度面临供给压力。

5.2. 地方政府债继续扩容

地方政府一般新发债额度为7800亿,较15年增加2800亿。同时,地方政府专项新发债额度为4000亿,较15年增加3000亿,加上5-6万亿的地方置换债,16年到期量约2400亿,那么16年地方债总计发行量可能在6.5-7.5万亿左右。两会后地方债额度确认,后续平均月供给或达6000-7000亿左右。

5.3. 政金债发行也增加

根据往年发行节奏,1-2月是政金债发行淡季,但16年开年,国开、农发和口行债发行量均扩大。

我们预计16年国开债发行量在1-1.5万亿,农发债在8000-9000亿,口行债在6000-6500亿,政金债总发行量在3万亿左右,较15年或上升5000亿,而净融资量在1.1-1.2万亿左右,较15年上升1000亿左右。

5.4. 基建专项债与PPP

此外,16年基建专项债也将继续为基建融资出力。15年全年预计基建债发行量在8000亿左右,预计16年基建债总发行规模在1.5万亿左右。

基建债以资本金注入的方式参与基建项目,投资期限在10-20年,根据上市公司公告,要求年回报率在1.2%左右,并且基建债利息的90%由财政部贴息。另外,16年PPP预计也将继续开展,以支持基建和政府加杠杆,而这些都将分流央行投放的流动性,对债市造成边际上的资金分流影响。

5.5. 3月供给抬升,二三季度冲击较大

自3月起,利率债+地方债+基建债的总供给开始大幅增加,二、三季度是债市供给冲击高峰。1-2月由于地方债额度未定,加上春节,月均发行量约5000-6000亿,而3月开始,二三季度的月均发行量将达到1.2-1.3万亿,较1-2月增加近一倍,直到四季度11月-12月,月均发行量回落至8000亿左右。

不过,二三月份供给高峰虽然容易造成供需关系紧张,不利债市,但如果年中发行多、提前完成计划,年末反而发行会大幅减少(例如15年12月),届时对债市而言,供需好转又再度回归。

6. 债市前瞻:守住果实,等待春天

6.1. 债市可能的变化路径

当前债市的主要矛盾又回到了经济基本面,而信贷、投资、工业和通胀成为了核心。我们按照经济走势,给出债市未来可能的变化路径:

1)经济向上,通胀回升:中长期信贷持续投放,带动基建和地产投资反弹,进而从需求角度改善工业企业盈利,通胀也因总需求改善而回暖。这种情况下,货币宽松边际力度减弱,债市短期面临调整。

2)经济向下,通胀维持:由于当前蔬菜价格较高,且石油等大宗价格低位、存反弹可能,16年我国CPI可能整体要高于15年。但如果信贷回升只是短期昙花一现,那么投资、工业都将继续下滑,核心CPI也难以改善,通缩可能性大于通胀,经济基本面支持债牛。

3)经济向下,通胀回升:中长期信贷继续投放,但涌入的资金推高地产和大宗价格,却无法改善投资和工业,这种情况下资产价格暴涨、易形成泡沫,而通胀回升程度取决于资产的财富效应和货币超发是否引起通胀预期上升。一旦出现这种类滞胀的情况,对债市同样不利,而且通胀回升制约货币宽松。

6.2. 2016年债市节奏猜想

我们判断16年债市更可能是路径1和2的结合,路径3是最糟糕的情况。具体来看,上半年在基建发力和地产刺激下,经济可以短期改善,通胀也比15年回升,叠加供给冲击,短期制约债市表现。

但是,在去库存压力和人口红利结束的背景下,地产投资过度回升只会带来后续的投资加速下降,而基建投资只能对冲缓解下滑,不能改变趋势。因此近则16年下半年,远则明年,在去产能未有明显效果前,经济仍将面临下滑压力,通胀也不是问题,低利率环境仍将延续,债市将继续走牛。

6.3. 央行流动性呵护下,短端稳定

结合13%的M2和社融目标、3%的CPI,以及美国加息预期等外围环境,我们认为16年货币政策依旧会通过数量型流动性工具,保证银行间流动性充裕(但考虑到通胀、资产价格泡沫等因素,不会大水漫灌),货币利率维持低位,R007可能仍在2%-2.5%区间。但面对贬值压力,降息等价格型工具概率下降。

6.4. 期限利差看长债空间

如果短端利率被锁定在当前位置,1年国债利率中枢可能在2.2%-2.4%波动,长债表现就要视期限利差而定。

14年以来,10年国债与1年期利差均值在70-80bp左右,对长端悲观时(15年5-6月)的利差约100bp,而较乐观时(15年12月)利差在40-50bp。我们认为2季度长端面临制约、需谨慎,从期限利差角度,我们上调10年国债利率中枢至2.9%~3.3%,10年国开债中枢至3.2%~3.6%。

6.5. 银行资产比价看长债空间

根据剔除流动性溢价、税收成本和资本占用成本后的实际收益率相等的原则,如果10年期国债收益率为2.8%,那么对应10年国开约为3.11%,10年非国开约为3.35%,10年地方债收益率在3.3%左右。

因此,按照当前的资产比价来看,利率债各券种之间的收益基本平衡,长债下行空间依赖于:1)利好带动的整体行情,表现为各券种收益率均下行;2)流动性溢价和隐含税率的进一步收窄。

6.6. 缩短久期防风险,小心驶得万年船

面对短期内的贬值约束+通胀风险+经济改善+供给冲击,如果债市一致预期出现反转,高杠杆+获利了结很可能造成大幅调整,但在此之前,利率债可能更多是窄幅区间震荡行情。我们建议债市投资缩短久期,以防范风险为主,等待短期制约因素消退后的债牛回归。