不少人手头宽裕了便会选择提前还款,而提前还款究竟合适吗?不适合的人群又有哪些呢?下面是爱华网小编整理的一些关于提前还款的相关资料,供你参考。

提前还款合不合适问题分析

1、房贷利率打七折的客户,不必急于提前还款

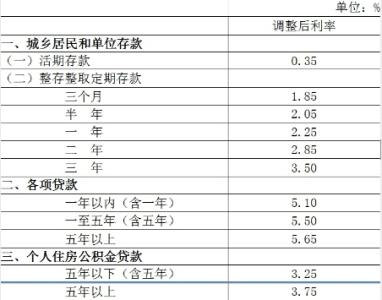

以现行五年期以上贷款基准利率6.55%为例,若在此利率上打七折,那么折后利率为4.585%。从目前来看,很多银行的低风险理财产品收益率都比它高,所以享受了此利率的购房者与其将闲钱拿去提前还款,还不如用来购买理财产品。

2、还款时间已过半的客户,不必急于提前还款

提前还款的最佳时间一般是贷款初期,因为此时的还款额中利息占比最大,这时提前还款节省的利息最多,若贷款期限已过半再提前还款,那么还掉的多数是本金,不能节省利息。

3、手上有较高收益的投资渠道,不必急于提前还款

如果你能找到收益较高的投资渠道,可以将手上的闲钱拿去投资,从而获得更多的收益。

提前还款不适合人群1、对于普通消费者而言,房屋贷款是日常支出的重要部分,月供往往占月收入的30%-50%,在频繁加息的情况下,部分“房奴”压力开始增加,急于提前还贷。频繁加息所累积的利息虽然较多,对于资金短缺、经济能力比较有限的消费者,不宜打乱原有的理财计划。同时,使用应急资金会增加未来生活的风险,有可能“因小失大”。

2、目前在商贷当中,使用最广泛的是等额本息还款法。进入还款阶段中期后,月供的构成中,大部分都是本金,提前还款的意义已经不大了,如果消费者资金不是很充裕,可以不急于提前还款。特别是进入还款后期,也就没有必要动用集中的资金还款。这样既打乱了理财计划,又不利于资金的有效使用。

3、从目前银行对提前还款的条件来看,一般都要求还款额是1万元的整数倍,等额本金还款法是指每月偿还的本金相等,然后根据剩余本金计算利息,因此初期还款较多,压力较大,随着本金不断减少,月供也不断递减,这样后期的还款显得比较轻松。以贷款30万元,期限20年为例,从还款期的第六年开始,即还款期已经达到1/4,在月供的构成中,本金开始多于利息,如果这个时候进行提前还款,那么所偿还的部分其实更多的是本金,这样就不利用有效的节省利息。

4、如果消费者的资金只是在银行存着,近期内都不会使用,回报率为存款利率,两相比较,贷款利率6.5555%,一年期存款利率仅为3.87%,贷款利率明显高于存款利率,这种情况下把资金用于提前还款比较合适。如果消费者的资金有更好的投资理财渠道,比如投资于基金、外汇等理财产品,而且资金运作能力比较强,可以获得更高的回报率,资金所产生的收益高于提前还款所节省的利息,那么从发挥流动资金的效用看,这部分消费者没有必要把资金用于提前还款。

提前还款注意事项别忘退保

在借款人提前偿还全部贷款后,原个人住房贷款房屋保险合同此时也提前终止。按有关规定,借款人可携带保险单正本和提前还清贷款证明,到保险公司按月退还提前缴的保费。银行处理这类一次付清提前还贷的手续较为简便。一般要求客户提前通知银行(通常提前10个工作日到1个月);银行计算好客户的总欠款数,指定客户到银行付清款项,支付当月利息;银行将房契送到合同指定的律师事务所,办理取消按揭贷款的契约并到房产管理部门登记;律师办好一切手续之后,会通知业主领回所有的房产契约。有的银行不经过律师,只要办齐手续他们直接把房产证或购房合同还给客户。提前偿还全部贷款后,别忘从保险公司、税务部门拿回属于自己的钱

在借款人提前偿还全部贷款后,原个人住房贷款房屋保险合同此时也提前终止。按有关规定,借款人可携带保险单正本和提前还清贷款证明,到保险公司按月退还提前缴的保费。提前还清贷款退还保险费,须根据原购房屋是现房还是期房、期房的投保费实际期限(半年以上期房的投保期限一般是将借款期限再减去1年计算)、原一次性缴付保费的贴现利率与速算系数等因素,其计算公式为:提前还清贷款退还保险费=已交保险费在提前归还时的现值-提前归还前占用保险费在提前归还时的现值。

别忘退税

另外别忘了到税务部门办理退税手续。当您购买商品房时,应将可退税的家庭成员全部作为房地产权利人写入买房合同,并且在签订合同、支付房款后即办理“购房者已缴个人所得税税基抵扣”申请,取得本人的“税收通用缴款书”。提前偿还全部贷款后,即可取得房地产证,应在办妥房地产权利证明后的6个月内,前往税务部门办理退税手续。

最初一年别提前还款

要注意的是,在借款最初一年内不要提前还款。按照公积金贷款的有关规定,部分提前还款应在还贷满1年后提出,并且归还的金额应超过6个月的还款额。还有一点是,借款合同中规定提前还款者不应出现逾期不还的情况,如果有逾期不还,应先还完欠款再申请提前还贷。