银行存款余额调节表主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错,下面就让爱华网小编带你们了解一下银行余额调节表编制方法吧。

银行余额调节表编制方法

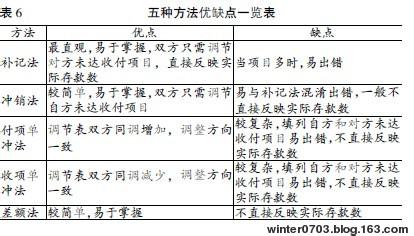

补记法

即余额调节对方已增已减计算法。此种方法是将单位和银行的未达账项视为已发生处理。编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项,减去对方已付自方未付的账项。 计算公式:单余+ 银收- 银付= 银余+ 单收- 单付,据此编制的银行存款余额调节表如表1。 余额含义:调节相等的银行存款余额是单位银行存款的真实数额,是当日可以动用的银行存款最大值。

冲销法

即余额调节自方已增已减计算法。此种方法是将单位和银行的未达账项视为未发生处理。编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上自方已付对方未付的账项,减去自方已收对方未收的账项。 计算公式:单余+ 单付- 单收= 银余+ 银付- 银收,据此编制的银行存款余额调节表如表2。 余额含义:调节相等的银行存款余额随着各自未达账项的数额之差相等或不等,表示出等于实际余额、大于实际余额和小于实际余额三种结果。当双方各自未达账项数额之差相等时,调节相等的银行存款余额与第一种方法相同。当双方未达账项的收款数额之和大于付款数额之和时,调节相等的银行存款余额小于实际余额;当双方未达账项的收款数额之和小于付款数额之和时,调节相等的银行存款余额大于实际余额。

付项单冲法

即余额调节对方已增自方已减计算法。此种方法是将双方的付出未达账项视为未发生处理。编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项和自方已付对方未付的账项。 计算公式:单余+ 银收+ 单付= 银余+ 单收+ 银付,据此编制的银行存款余额调节表如表3。 余额含义:调节相等的银行存款余额表示出大于实际余额

收项单冲法

即余额调节对方已减自方已增计算法。此种方法是将双方的收入未达账项视为未发生处理。编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自减去对方已付自方未付的账项和自方已收对方未收的账项。 计算公式:单余- 银付- 单收= 银余- 单付- 银收,据此编制的银行存款余额调节表如表4。 余额含义:调节相等的银行存款余额表示出小于实际余额。

银行余额调节表编制所需资料

银行存款余额调节表的编制所需资料:

1、要求单位结账要以自然月份结账,这样有利于和银行对账单的时点的统一。如单位有自己的结账日比如25日,银行对账单这相应的用上月26日到本月25日止的银行对账单。

2、企业银行日记账要求每一个银行账号开一个明细账,并且所有应入账凭证都要入账。对银行日记账要求每一张银行原始单据做一行记录。

3、上月对平的银行存款余额调节表。

银行余额调节表编制实务操作

概述

一般的手工核对手上都有企业对账单和银行对账单,具体操作如下:

具体操作

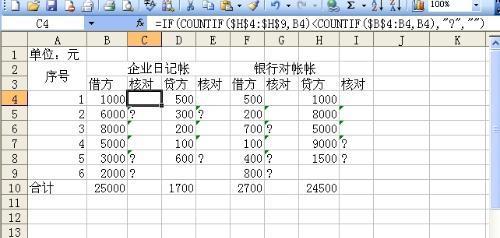

1.核对上月。上月未达账项中已经入账的项目,在本月相应的企业对账单和银行对账单上勾去,不再记入调节表。

2.核对本月。将两账单中的相同数额勾去(企业对账单借方对应银行对账单贷方)。

3.修改错误。将找出的未达账项录入调节表,之后检查企业账单记账时是否有银行存款入错行,科目记录颠倒,数额误差等错误,如果有,则在企业账单中进行修改,并修正对账单中的单位账面余额。

4.核对下月。在下个月的企业对账单和银行对账单中,查找是否有本月未达账项入账,若有则在本月调节表中记录其凭证号或银行账单号,已经记录的未达账项在下个月不做调整。

5.如果最后还是不等,可以动用的实际资金应该以哪一个为标准呢?