如今房贷已经成了大多数人日常生活中必不可少的一部分开支,那么大家对按揭房提前还款流程又有多少了解呢?下面就让爱华网小编带着大家一起来了解一下按揭房提前还款流程的操作方式吧。

按揭房提前还款流程之申请提前还款

1.向贷款银行咨询可不可以提前还款,可电话咨询。

处在按揭贷款期的房屋(8张)2.如同意提前还款,则贷款人本人持身份证(外地购房者需持暂住证)、借款合同等文件到银行。

3.填写申请表格资料,提交提前还贷申请。

4.按照银行的要求存入足够的还款金额到银行的还款帐号即可。

5.到银行办理相关文件的签字;拿回他项权利证书、全部还清贷款证明、按揭贷款的保险合同单正本、房产证解除抵押的相关文件及一些单据。

注意:此过程中,要记着拿回按揭贷款的保险合同单正本,有银行在此过程中捣鬼,和保险公司暗中勾结,故意不给保险合同单正本,事后,您退保险金时需要找银行要该保险合同单正本,银行就说您已签字拿走,不承认此事.您只好吃哑巴亏,为了退保,又得登报做遗失保险单正本的声明,颇费周章.有许多人因怕麻烦,也就不去退保了,保险公司大发不义之财,当然银行相关人员定是有好处的。

按揭房提前还款流程之办理解除抵押手续

6.到房产管理部门(如区县房管局)办理解除抵押手续,由房产部门收回他项权利证书,在您的房产证上盖章注明已解除抵押。

7.到投保的保险公司办理退部分保险金手续,要提供按揭贷款保险单合同正本、副本、该保险单发票、银行已还清贷款证明、身份证等证件,填表后领取结算后的剩余保险金余额。

8.提前还贷申请提出后,最快只需要数个工作日,最迟一个月内可办理完毕。

9.在办理过程中,银行工作人员会及时电话同您预约,通知您下一步进行什么手续。

10.此过程一般不收取什么手续费.可能有银行以您提前还款属违约,收取一些违约费,这会在和银行协商提前还款时,银行就会一并提出的,据了解,现今银行为保证贷款资金能够安全收回,一般不收取违约费。

按揭房贷款规定

1、贷款用途

用于支持个人在中国大陆境内城镇购买、大修住房,目前其主要产品是抵押加阶段性保证个人住房贷款,即通常所称"个人住房按揭贷款"。

2、贷款对象

具有完全民事行为能力的中国公民,在中国大陆有居留权的具有完全民事行为能力的港澳台自然人,在中国大陆境内有居留权的具有完全民事行为能力的外国人。

3、贷款条件

借款人必须同时具备下列条件:

(1)有合法的身份;

(2)有稳定的经济收入,信用良好,有偿还贷款本息的能力;

(3)有合法有效的购买、大修住房的合同、协议以及贷款行要求提供的其他证明文件;

(4)有所购(大修)住房全部价款20%以上的自筹资金,并保证用于支付所购(大修)住房的首付款;

(5)有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人;

(6)贷款行规定的其他条件。

4、贷款额度

最高为所购(大修)住房全部价款或评估价值(以低者为准)的80%;

5、贷款期限

一般最长不超过30年。

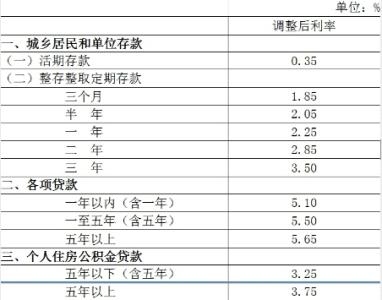

6、贷款利率

贷款期限为5年以下(含5年)的:贷款年利率为4.77%;贷款期限为5年以上的,贷款年利率为5.04%(按各地政府实际情况定)。