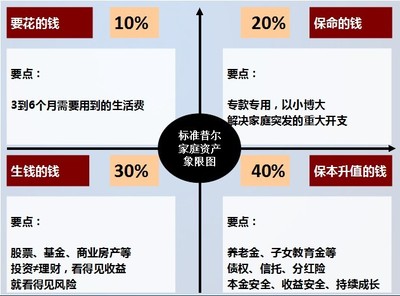

1、位于左上方象限的第一个账户:日常开销账户

该账户主要是涉及到短期的消费资金储备,这部分的金额大致为3个月~6个月的生活费用准备。一般来说,是放在活期储蓄的银行卡中。嘉丰瑞德理财师认为,从理财的角度出发,现今这部分钱可以放置在投资和储蓄兼具的投资工具当中,比如现今比较流行的余额宝即是如此。可以做为储蓄,每日通过支付宝等来取用,以及充值付款等,也有投资功能,可享受年化4%左右的利息收益。这部分,据标普的调研结果,配置的资金在家庭资产的10%左右。

2、位于右上方象限的第二个账户:杠杆账户

该账户主要涉及的是用小额的资金解决大的问题,比如遭遇风险的问题,而解决之道则是通过保险的方式。因此,这个账户较多的涉及到保险。保险目前有单纯的人身意外保险,健康保险、重大疾病保险等。标普的调研结果显示,这部分配置的资金大约是家庭资产的20%左右。

3、位于左下方象限的第三个账户:投资账户

第三个账户是投资账户,主要是用来做“以钱生钱”的投资。比如常见的股票投资、基金投资、银行理财产品、固定收益类的理财产品等,这几类投资比较能来钱,但同时具备一定的风险性。比如股票类投资,国内股市去年比较火的券商板块,涨幅能有200%以上。而银行理财产品,普遍的收益也在4%~6%左右。此外就是固定收益类的理财产品,如宜盛财富宜盛宝之类的投资工具,年化收益率10%~13.5%,一年投资10万的话,到期本息收益共11万,还是非常不错的,这些都可用于家庭的资产配置。按标普的调研结果数据,在比较可靠的家庭资产的分类配置模型当中,这部分的投入资金在30%左右。

4、位于右下方象限的第四个账户:长期收益账户

最后是一个保本增值的长期收益账户,作用主要是稳定财富、锁定财富的小幅增长功能。比如一些长期的国债,信托产品、以及一些定期的存款或房产等,都有类似的“功效”。如国债投资,3年期的财政部国债收益大概在5%左右,政府信托产品也是长期稳定的收益,但后者可能投资的门槛要高一些,需要百万左右,年收益常见的多在8%~10%左右。在标普的模型当中,这第四个账户的资金配置量大致在家庭总资产的40%左右。

以上标普的的四个象限、四个账户的稳健家庭资产配置的模型,目前也越来越多的得到国内投资理财行业的认可。不过,在这里嘉丰瑞德理财师也还要提醒一下,该比例配置模型需要认识一点,即按普通的个人或家庭来说,如果主要赚钱的成员年纪越轻,其风险承受能力一般是越强的,而年纪越大,则风险能力会相对减弱,这个是一个动态的过程。因此,对于家庭的投资和理财方向而言,还应根据家庭成员自身的年龄结构、风险承受能力去配置资产会比较科学。