工程款包括公司工程预付款、进度款、结算款、设备款、保修金、工程尾款、零星工程款。下面由爱华网小编为你介绍工程款支付流程的相关法律知识。

工程款支付管理流程

一、工程款支付管理目的

规范工程款支付流程,明确各相关方在工程付款各环节审核(批)的责任,确保工程款的正确支付,杜绝错付、超付,以确保工程质量和进度,控制工程成本。

什么是工程款支付管理流程

二、工程款支付管理的适用范围

适用于公司工程预付款、进度款、结算款、设备款、保修金、工程尾款、零星工程款的支付。

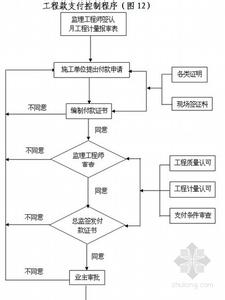

三、工程预付款、进度款和结算款支付流程

(一)工程预付款支付流程

1、施工单位提交预付款《工程款支付申请表》给预算专员,施工单位项目经理要签字确认;

2、预算办根据合同约定的预付比例审核预付款,签署预付款《工程款支付申请表》然后交给财务部;

3、财务部再次复核后,交给总经理和董事长审批,然后将审核审批通过的《工程款支付申请表》交给出纳安排付款。

(二)工程进度款支付流程:

1、施工单位先向工程部提交进度款《工程款支付申请表》,要求附上已完工程的预算书,一式叁份(工程部、预算办、财务部各一份),施工单位项目经理要签字。

2、工程部审核当月完成的部位及项目及相关工程量,审核完毕由工程部经理签字后交到预算专员。

3、预算专员审核已完成工程量,并审核工程预算价,确定当月完成工程造价,根据合同约定,审批工程款,然后预算专员签字确认。(注:预算办要求提供电子版预算书时,施工单位要积极配合。)

4、预算专员将进度款《工程款支付申请表》上交财务部审核。

5、财务部审核无误后,将进度款《工程款支付申请表》交由总经理和董事长审批。

6、施工单位根据审核审批通过的进度款《工程款支付申请表》中的金额开具当地建安发票,发票需按进度款《工程款支付申请表》中的工程项目分别填开。

7、施工单位将审核审批通过的进度款《工程款支付申请表》以及相同金额的建安发票上交到财务部,财务部再次复核《工程款支付申请表》的金额是否与发票金额一致,以及核对发票的各项内容后,交到出纳处办理该款项的转付。

8、其他注意事项:

(1)施工单位要提供开户信息并加盖公章,开户信息内容有:单位名称、合同编号、开户名称、行号、账号、开户行。

(2) 工程预算书要按单位工程分开,并且而且设备基础的土建工程与房屋的土建工程要分开。

(三) 工程结算款支付流程:

1、施工单位向工程部提交《工程款支付申请表》(必须经施工单位项目经理签字并加盖印章)

2、现场工程师核实本次请款的实际完成工程数量及工程质量,并签署《工程款支付申请表》

3、 工程部经理核实工程质量和数量并签署《工程款支付申请表》

4、工程完工后,由施工单位向预算专员提交电子版的结算书,同时提供相应的设计变更、与工程造价相关工作联系单、工程签证单等。

5、预算专员根据图纸及设计变更、工作联系单、工程签证单等进行审核,经双方共同确认后,由预算专员出一份结算书,并复核已付款、扣款和本次付款金额与工程进度、合同的一致性后,确定实际应结算的金额,然后签署《工程款支付申请表》。

6、分部工程进度验收结算应有《工程质量竣工验收记录》和《工程验收合格证书》,单位工程竣工结算款支付时还应具备《工程竣工报验表》、《工程竣工报告》、《工期核定报告》。

7、预算专员将结算款《工程款支付申请表》及相关的审核上交财务部审核。

8、财务部再次复核已付款、扣款和本次付款金额与工程进度、合同的一致性后,确定实际应结算的金额,审核无误后将结算款《工程款支付申请表》交由总经理和董事长审批。

9、施工单位根据已通过审核审批的《工程款支付申请表》开具建安发票。发票金额为本次完成工程造价金额(不含甲供材)扣减已开票金额。开具的发票必须有税务局的签章以及施工单位的发票专用章。

10、如果工程结算涉及甲供材的,预算办需按定额中所耗用的量,以及财务提供的单价计算所用甲供材金额,并提供给施工单位,由施工单位开具建安发票时将甲供材税金一并开具。

11、施工单位将审核审批通过的结算款《工程款支付申请表》以及相同金额的建安发票上交到财务部,财务部再次复核《工程款支付申请表》的金额是否与发票金额一致,以及核对发票的各项内容后,交到出纳处办理该款项的转付。

四、其他付款审核要点

1、工程预付款审核:预付款=合同金额×预付%

2、工程进度款审核:由施工单位编制上报,工程部技术经理签署意见的已完工程进度报表,经预算经理审核,双方确认,并核对有关合同条款无误。

3、工程进度款=合同金额×已审核进度%;检验是否超付:合同金额-合同金额×已审进度%-已付金额<合同金额×(1-下浮%)×(1-保修金%)

4、工程结算款审核:根据预算部已审核工程结算。

工程结算款=结算总价-下浮价-保修金(或扣留金额)-预付款-进度款-甲供料款-扣款。

5、保修的审核:在合同规定之保修期满后,经使用部门核实无质量问题时方可办理。

保修金=(结算价-下浮价)×保修%-扣款

6、设备款的审核:材料设备款的支付,主办人必须附上相应送料单、入库单、施工单位领用单及材料设备发票,再根据合同审核支付,工程结束后,按实结算,若发生新增加材料设备,必须经设计单位签认后给予结算。

7、零星工程款的审核:零星工程即无合同的工程按实结算后给予付款。

相关阅读:

工程预付款的拨付

预付备料款的额度,由合同双方商定,在合同中明确预付备料款计算的理论公式:

预付备料款=合同价款×预付备料款额度

备料款数额=全年施工工作量×主材所占比重÷年施工日历天×材料储备天数

备料款的数额,要根据工程类型、合同工期、承包方式和供应方式等不同条件而定

一般建筑工程不应超过工作量(包括水、电、暖)的30%;安装工程不应超过工作量的10%

工程预付款的扣还

备料款属于预付性质。施工的后期所需材料储备逐步减少,需要以抵充工程价款的方式陆续扣还。

施工合同中应约定起扣时间和比例。

(1)按公式计算起扣点和抵扣额

原则:当未完工程和未施工工程所需材料的价值相当于备料款数额时起扣。每次结算工程价款时,按材料比重扣抵工程价款,竣工前全部扣清。

未完工程需主材总值=未完工程价值×主要材料比重=预付备料款

未完工程价值=预付备料款÷主要材料比重

起扣时已完工程价值=施工合同总值-未完工程价值

应扣还的预付备料款,按下列公式计算:

?

第一次扣抵额= (累计已完工程价值-起扣时已完工程价值)×主材比重

以后每次扣抵额=每次完成工程价值×主材比重 例:某工程合同价款为300万元,主要材料和结构件费用为合同价款的62.5%。

例:某工程合同价款为300万元,主要材料和结构件费用为合同价款的62.5%。

合同规定预付备料款为合同价款的25%。则:

预付备料款=300×25%=75万元

起扣点=300-75/62.5%=180万元

即:当累计结算工程价款为180万元时,应开始抵扣备料款。此时,未完工程价值为120万元

所需主要材料费为120×62.5%=75万元,与预付备料款相等

(2)按合同规定办法扣还备料款

例如:规定工程进度达到60%,开始抵扣备料款,扣回的比例是按每完成10%进度,扣预付备料款总额的25%

(3)工程最后一次抵扣备料款

适合于造价低、工期短的简单工程

备料款在施工前一次拨付,施工过程中不分次抵扣。当备料款加已付工程款达到95%合同价款(即留5%尾款)之时,停止支付工程款

4.预付款的额度

工程预付款的最高额度不超过合同金额(扣除暂列金额)的30%。

看过“什么是工程款支付管理流程”的人还看过: