众所周知,任何一类品种的价格受到的影响因素是众多的,面对任何一个价格变化,分析研究总能找到各种各样的解释逻辑与理由,但是传递给投资者的信息越多,也必然意味着可能存在的噪音越多。下面由爱华网小编为你分享中国债券市场基本框架的相关内容,希望对大家有所帮助。

中国债券市场基本分析框架立足于当下同时着眼于未来,当前我国债券市场的投资品构成划分为五类,分别为:利率品、利率衍生品、可投资级信用品、高收益信用品和可转债。在此品种划分框架下,我们探讨每一类品种的分析逻辑与分析路径。

众所周知,任何一类品种的价格受到的影响因素是众多的,面对任何一个价格变化,分析研究总能找到各种各样的解释逻辑与理由,但是传递给投资者的信息越多,也必然意味着可能存在的噪音越多。

我们坚信的是,每一类投资品种的趋势性变化必然对应着某一主干驱动要素,投资者在众多的信息摘选中,非常有必要寻求主干驱动要素的变化,而其他的影响因素都是对于该主体因素的放大或干扰,难以改变该主体逻辑的趋势运行轨迹。

为此,我们国信固定收益研究本着分析逻辑化繁为简、抓取主干的基本思路,针对每一类投资品种建立主干分析逻辑框架,在众多纷繁复杂的驱动因素中筛选其根本驱动,以建立一套完整的分析框架,供投资者参考。

主要逻辑利率品:

从趋势意义而言,基本面内容(经济增长与通货膨胀)可以解释绝大对数情况下基准利率品的价格变化,而额外的非对应时期可以由货币政策因素所解释,本质上而言,货币政策因素与流动性因素是相同的,因此针对于基准利率品的驱动因素可以大致归纳为三者:经济增长+通货膨胀+流动性。

其所对应的基本逻辑框架大致可有两类:1、“经济增长+通货膨胀”的双轮驱动框架;2、“货币(金融负债)+资产”的双轮驱动框架;

投资级信用品:

梳理国内5年多信用债走势和美国公司债信用利差占比情况,我们认为风险溢价是投资级信用债信用利差波动的主要驱动力,特别是流动性风险。

依据上述驱动因素的锁定,我们提出两种投资级信用债策略分析框架:1、传统的要素分解法,信用债=基准利率+信用利差。债券市场的大环境是决定风险溢价的关键因素;2、成本收益比较法,资金成本是信用债走势的决定因素。

高收益信用品:

我们把高收益信用债收益率分解为:基准利率、投资级信用债信用利差、高收益与投资级的信用利差。高收益与投资级的信用利差分析是高收益品种分析的重点,分析框架可划分为自上而下的分析和自下而上的分析,以自下而上的分析为主。

其中前者更侧重于大类资产的价值比较判断,衡量高收益债券的系统性风险和价值,后者更侧重于个券风险的度量,以方便于投资交易行为的最终落地。

一、债券市场投资品的基本分类:五大分类

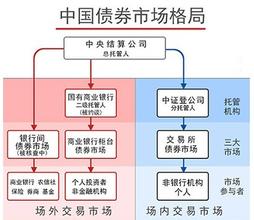

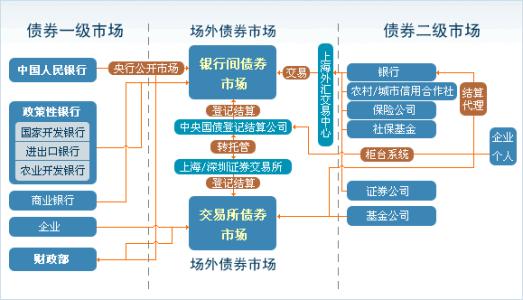

2000年以来,中国债券市场得以飞速发展,这首先表现为以国债、政策性金融以及中央银行票据一类的债券,其发行规模与交易活跃度不断提高,由于该类品种不涉及企业信用风险因素,因此在市场中被俗称为利率品。

进入2008年后,中国的信用债市场也呈现出突飞猛进的变化格局。短期融资券、中期票据、公司债券、中小企业私募债等等一系列品种很快填补了原有的单纯以企业债券为主体特征的信用空缺,成为目前债券投资市场中不可缺少的重要部分。由于该类品种涉及到企业信用风险因素的衡量,因此在市场中被俗称为信用品。

事实上,从世界发达国家的成熟经验来看,中国目前对于所谓信用品的划分模式还尚属初级阶段,存在被细分整理的可能。从成熟国家经验来看,所谓的信用债券内涵可以依据其利差驱动属性的不同,进一步细分为投资级信用债券和高收益级信用债券。

对于投资级信用品,中国债券市场投资者并不陌生,可以说2008年以来所兴起的信用债券投资热潮多针对于此类品种。相比而言,对于高收益信用品在中国市场中尚处于萌芽阶段,无论从发行人角度还是从投资者角度对其都缺乏一个相对清晰的分析框架和分析模式,这其中存在的最大问题是,分析高收益信用品的技术性因素-信用违约率的缺失。

虽然目前中国债券市场对于何时正式成型高收益信用品尚无明确预期,但是在现实的市场表现中,高收益债券的雏形却在慢慢形成,特别从2012年开始,伴随超日债券、华锐债券等等一系列“类高收益”品种的出现,信用品市场的分化格局正在产生,而且我们相信在不远的未来,高收益信用品(或可称为垃圾债品种)将独立成为中国债券市场中的一个重要组成部分。

在传统利率品的基础上,我国的衍生品市场也逐渐成熟起来,利率互换、远期利率协议、债券借贷等等工具早已被引入市场中,也正逐渐称为市场的热点,特别是伴随9月6日国债期货品种的上市,利率衍生品也将成为市场关注的焦点。

除去上述传统的债券品种外,中国债券投资品中还有一类较为特殊的类别-可转债,虽然该类品种并不是完全具备债券的属性特征,但是依然是债券投资者的关注焦点之一。

综上所述,无论是立足于当下还是着眼于未来,国信证券研究所固定收益研究团队将当前我国债券市场的投资品构成划分为五类主要构成,分别为:利率品、利率衍生品、投资级信用品、高收益信用品和可转债。

二、投资品驱动因素与逻辑框架建立的基本原则:化繁为简+提取主干在初步的品种划分框架构建完毕后,我们更需要探讨的则是每一类品种的分析逻辑与分析路径。

众所周知,任何一类品种的价格受到的影响因素是众多的,面对任何一个价格变化,分析研究总能找到各种各样的解释逻辑与理由,但是传递给投资者的信息越多,也必然意味着可能存在的噪音越多。

我们坚信的是,每一类投资品种的趋势性变化必然对应着某一主干驱动要素,投资者在众多的信息摘选中,非常有必要寻求主干驱动要素的变化,而其他的影响因素都是对于该主体因素的放大或干扰,难以改变该主体逻辑的趋势运行轨迹。

本着分析逻辑化繁为简、抓取主干的基本思路,我们试图针对每一类投资品种建立主干分析逻辑框架,在众多纷繁复杂的驱动因素中筛选其根本驱动,以建立一套完整的分析框架,供投资者参考。

我们也清晰的认识到,这种追根溯源式的探讨是困难的,特别是针对于我国这个发展时期不长的市场,也许我们会在探讨中摸错了路线,踏错了路径,但是我们也相信,这种探索是有意义的,是值得持之以恒坚持下去。

在我们与市场投资者的共同摸索纠偏过程中,相信一些基本的共识会被市场所检验提炼,最终为投资决策提供有价值的参考。

三、分析框架的基本介绍(1)利率品分析框架简介

从当前债券市场分析研究的进展来看,由于利率品演进的时间较为长,在历史变化中,市场也总结出了一套较成熟体系的分析模式,即专注于基本面的分析逻辑与框架。

针对于利率品而言,其分析的标的主要集中于利率绝对水平的方向变化和幅度变化。从历史积累下来的经验来看,如下三者因素几乎可以全部解释上述两个标的。

从趋势意义而言,基本面内容(经济增长与通货膨胀)可以解释绝大对数情况下基准利率品的价格变化,而额外的非对应时期可以由货币政策因素所解释,本质上而言,货币政策因素与流动性因素是相同的,因此针对于基准利率品的驱动因素可以大致归纳为三者:经济增长+通货膨胀+流动性。

其所对应的基本逻辑框架大致可有两类:1、“经济增长+通货膨胀”的双轮驱动框架;2、“货币(金融负债)+资产”的双轮驱动框架。

在多数情况下,上述两类框架并驾齐驱,可相互印证,例如,货币因素与通货膨胀因素之间具有千丝万缕的联系,金融资产因素与经济增长因素之间具有密切的联系。当然有时候,两套逻辑并行中会出现时滞错位现象,从而引发利率方向变化的混乱。

从这一基本情况来看,我们可以将基准利率品的驱动因素与基本逻辑框架进行精简,从而在未来的分析中能够更加有的放矢的针对主要矛盾进行预测判断,而避免了各类信息交织可能形成的混乱。

(2)投资级信用品分析框架简介

与国债相比,信用债是指有违约风险的债券,而依据风险属性的差异,我们国信固定收益研究把信用品细分为投资级和高收益两类。按国际标准,投资级别的债券是评级为AAA、AA、A、BBB(标普)级别以及带有加号或减号级别的债券。高收益债券是评级为BB、B、CCC及带有加号或减号级别的债券。而目前我国债券市场仍在成长阶段,债券外部主体评级低于AA的不到200只,占整个信用债市值不到10%,所以按国际标准,目前我们的信用债市场基本是个投资级信用债市场。

不过,随着中国债券市场的发展,高收益债券市场的出现几乎是一个趋势必然的现象,目前我国交易所市场中的一些公司债券已经初步具备了高收益债券的某些特征。

寻找信用债收益率趋势的驱动因素,我们把信用债收益率划分为基准利率和信用利差两部分。而信用利差又分解为四个部分,分别是违约损失、风险溢价、税收和其他。其中风险溢价分为信用风险和流动性风险。

通过梳理国内5年多信用债走势和美国公司债信用利差占比情况,我们认为风险溢价是投资级用债信用利差波动的主要驱动力,特别是流动性风险。

依据上述驱动因素的锁定,我们提出两种投资级信用债策略分析框架:

一是传统的要素分解法,信用债=基准利率+信用利差;二是成本收益比较法。

在第一个分析框架中,债券市场的大环境是决定风险溢价的关键因素,所以投资级信用利差大趋势往往与国债走势一致。而第二个分析框架中,资金成本是信用债走势的决定因素。从指标来看,1年期央票和7天回购移动平均与信用债走势相关度均非常高。

3)高收益信用品分析框架简介

高收益债券的收益和波动程度介于传统的债券和股票之间,其高风险高收益的特性使其更类似于股票而非债券。进一步,我们把高收益信用债收益率分解为:基准利率、投资级信用债信用利差、高收益与投资级的信用利差。

基准利率和投资级信用利差分析框架上文已阐述,高收益与投资级的信用利差分析是高收益品种分析的重点,分析框架可划分为自上而下的分析和自下而上的分析,以自下而上的分析为主。

其中前者更侧重于大类资产的价值比较判断,衡量高收益债券的系统性风险和价值,后者更侧个券风险的度量,以方便于投资交易行为的最终落地。

自上而下的分析,我们构建高收益公司债券的信用利差指数衡量高收益债券的系统性风险和价值。国信固定收益研究分别采用个券对比和与交易所债估值收益率对比两种方法构建了高收益公司债的利差指数,日后会持续跟踪,从上而下把握高收益债券市场的投资机会。

自下而上的分析,即个券基本面的分析中,我们认为公司经营风险是高收益债利差的主要驱动力,而能否重新盈利或者扭亏是经营风险的关键关注指标。在这一点上,各个公司的个体性差异明显,所以在高收益债券的投资中,类股票的自下而上分析是重中之重。

四、总结如上的一些介绍,我们只是给投资者提供初步的参考,我们系列分析中会针对上述五大类每一类投资品的主干驱动因素和逻辑路径进行分析与判断,建立初步的分析框架,供投资者参考。

同时我们也清晰的知道,这种初步分析框架的建立很可能是粗糙的、非全面的,也希望在漫长的市场实践中逐步检验,在投资者的帮助下进行不断完善。