车贷利率就是指人们贷款买车时所使用的贷款的利率。是贷款人根据法定贷款利率和中国人民银行规定的浮动同谋范围,经与借款人共同商定,并在借款合同中载明的某一笔具体汽车贷款的利率。下面是爱华网小编整理的一些关于2016车贷利率最新情况的相关资料。供你参考。

2016车贷利率最新情况北京:四大行车贷利率基本一致

记者在北京走访多家汽车4S店发现,这些4S店主要推荐的贷款行是工农中建四大行,特别是建设银行被推荐得最多,目前建设银行1年期、2年期和3年期车贷的总费用率分别为4%、8%和12%。

其他三家银行中,在北京市场,4S店所提供的工行和中行的车贷2年和3年的总利息率和建行完全相同,均为8%和12%,1年期限的工行略高一些,为5%。农行1年期的车贷总利息率也是5%,2年期的车贷总利息率在8%到10%之间,根据客户资质不同,利率有所差异,3年期的为12%。

北京一家4S店经理表示,一年期车贷很少有人做,其实四大行的车贷利率基本一致,主要看客户在哪个银行办理更方便,如果时间急的话,建行的办理速度略快一些。

北京其他银行车贷利率普遍略高于四大行,兴业银行1年期、2年期和3年期车贷总利息率分别为5.5%、9.5%和12.5%,招商银行的分别为5.5%、10.5%和14.5%,不过该车贷利率不是一次性付清利息,而是分到各期支付,投资者可以提前还款。

另据记者了解,交行和民生银行不是采用总利息率的计算方法,而是直接给一个年化贷款利率,交行最低位为基准利率上浮20%,以目前利率计算约为7.8%到8%,换算到1年、2年、3年总利息率约为4.4%、8.4%、12.4%,都是略高于四大行车贷利率。民生银行提供的是10.85%的车贷年利率,相对较高。

上海:部分银行需沪牌才能办理

由于上海车牌需要拍卖,上海的车贷市场更加复杂,有的银行车贷与车牌挂钩,2014年2月最新拍卖车牌单价已经超过了10万元。

记者从工行了解到,该行车贷必须有车牌,一年车贷总利息率为3.91%,2年车贷为7.62%,3年车贷为11.28%,对应的年化贷款利率分别为7.2%、7.3%和7.3%。

农行、中行和建行所给出的车贷需要看车型、个人信用、资质和信用卡等情况,最低的车贷年化利率也都不会低于贷款的基准利率。

总部在上海的浦发银行给出的车贷利率比较优惠,对于有合作的经销商,给出的车贷最低利率为基准利率的1.1倍,2年期总利息率对应约为7.1%,3年期对应约10.5%。

招商银行在上海的车贷政策和车型有很大关系,主要是银行和经销商有合作的一些车型的车贷比较优惠,没有优惠活动的情况下,招行采用统一的1年总利息率5.5%、2年9.5%和3年14.5%,这一贷款利率没有什么优势。部分上海大众车型有优惠活动,有的采取1年到2年期贷款零利息和手续费,3年期的手续费为5.05%,该车贷政策对应的汽车经销商需要补贴银行不少费用。

此外,上海其他多家银行都是和信用卡业务绑定,例如民生银行、兴业银行等,车贷的利率要根据投资者所用的信用卡种类、个人资质等信息来判断,也有一些是和房贷结合,或已经有房贷业务的客户才做车贷。

深圳:工行农行各有利率优势

记者走访深圳多家汽车4S店和银行网点后发现,深圳目前的车贷市场,除个别汽车经销商与银行有额外补贴协议,绝大多数市场都被工农中建四大银行所占有,他们给出的利率也是目前比较低的,但不同银行的贷款资质要求也不同。

4S店推荐最多的银行是建行,目前车贷利率和北京相同,1年期、2年期和3年期的总利息率分别为4%、8%和12%,之所以推荐,4S店给出的主要理由是办理时间快,资质审核要求条件低,基本都能达到。

但记者调查后发现,其他三大银行所给的贷款利率其实略低于建行,工行目前对优质客户的1年期、2年期和3年期的车贷总利息率分别为3.58%、7.05%和10.43%,其中,1年期和2年期在深圳四大银行中都是最低的,因此建议投资者办理1年或2年车贷首选工行。

农业银行的3年期车贷最优惠,总利息率只有9.5%,但要求比较高,必须有房产才能办理,对于符合条件的个人来说,深圳3年期车贷首选农行。中行的利率政策居中,2年期和3年期的优质客户车贷利率分别为7.5%和10.5%。

而其他银行车贷业务方面,据记者了解,交行、浦发、民生、兴业等银行基本不做车贷业务,招商银行给出的车贷利率是全国统一的1年期5.5%、2年期10.5%和3年期14.5%,这样的利率水平在深圳也基本相当于不做。

深圳一家中型银行贷款业务人士表示,中型银行的资金利率明显高于四大行,车贷市场又比较小,中型银行打价格战也明显比不过四大行,所以深圳中型银行基本放弃了车贷的业务,而是更多贷款资源给了贷款利率更高的企业客户。

几种贷款买车方式的优缺点贷方式一之银行汽车贷款

银行的汽车贷款业务一般为直客式贷款,即消费者看中某款车型后,不通过经销商,直接到银行申请汽车消费贷款。

优点:贷款利率低

消费者可选择空间大,不论购买何种品牌、何种车型都可以申请银行贷款,而且银行贷款的还款方式也比较灵活。目前,银行车贷利率为人民银行基准利率,一般低于汽车金融公司的贷款利率,而且可以享受到汽车经销商的降价优惠。

缺点:申请门槛高

银行的汽车消费贷款申请门槛较高,申请难度大。个人向银行申请汽车消费贷款时,需提供一系列证明资料,包括购车人户口本、结婚证、身份证、学历证明、房产证复印件及居住证明、收入证明原件等,同时还需要车商或者第三方担保以及质押物。随着银行信贷规模收紧,车贷市场变得冷清,目前部分银行都暂停了个人车贷业务。

车贷方式二之信用卡分期贷款

信用卡购车分期付款业务,是指持卡人同意支付首付款的情况下,向银行申请用其信用卡在银行指定的经销商购买家用汽车,经银行核准后,将审批通过金额平均分成若干期,由持卡人在约定期限内按月还款,并支付一定手续费的业务。

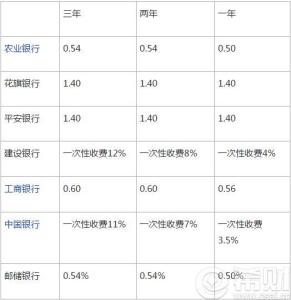

优点:手续费率低

信用卡分期购车没有利息,但有分期手续费,不同银行之间的手续费率有差异。例如农业银行推出的“信用卡汽车分期支付”,首付三成,手续费12期3.5%,24期7%、记者走访了其他多家银行,12期手续费率多在3%~5%之间,24期在4%~7%之间,36期在7.5%~12%之间。其次,信用卡分期购车审批手续相对简单,除了身份证明及收入证明等基本材料,其中持卡人征信记录最为重要。

缺点:可选车型有限

每个有信用卡分期购车的银行都有相应的合作品牌和可以享受业务的车型,因此可供购买的车型有局限性。此外,同信用卡的使用一样,分期购车业务的信用卡也是有一定额度的,这取决于持卡者的工作及经济承受能力。

车贷方式三之无抵押信用贷款

无抵押信用贷款买车,是指贷款申请人通过可以申请个人信用贷款的银行,例如花旗、渣打、平安、中信等银行,获得其无需抵押和担保的个人信用贷款的款项后,直接去汽车经销商贷款买车的业务。

优点:额度高、放款快、无需抵押担保

一般无抵押信用贷款的额度在1-50W之间,具体放款额度根据借款人的月收入来衡量,根据个人信用度的不同,一般放款额度为借款人月收入的8-15倍,并且提交贷款申请材料后3个工作日内即可放款,并且在拿到银行的贷款后,可以悠然地去任何一家汽车经销商挑选心仪的汽车,同时贷款无需抵押和担保也是其主要的优势。

缺点:贷款利率较高

相比其他贷款方式,无抵押信用贷款产品的额度一般比较高,还款利息根据还款期限的不同,无抵押信用贷款比其他贷款产品一般要高出30%左右的利息。但由于目前许多白领只差车款,不差利息的情形。因此这类贷款产品深受白领们的追捧。

车贷方式四之汽车金融公司贷款

目前,汽车金融公司直接放贷也是汽车贷款中的主流形式,通用、丰田、大众、福特都有自己的汽车金融公司,消费者可以直接通过汽车经销商向汽车金融公司申请贷款。

优点:审批流程快

通过汽车金融公司贷款买车比银行贷款方便,一般提供房产证明和收入证明即可。贷款审批过程也比较快,最快可当天提车。其次是还贷方式灵活,汽车金融公司所提供的贷款利率视贷款年限而定,还会根据购车人的首付比例的情况,调整利率。通常的规律是:贷款期限越短、首付越高,贷款利率就越低。

缺点:可选品牌少

并不是所有的汽车厂商都有自己的汽车金融公司,因此如果想要的品牌没有汽车金融公司,就无法通过其办理贷款,并且选用汽车金融公司贷款,车价优惠和利率优惠不可兼得。