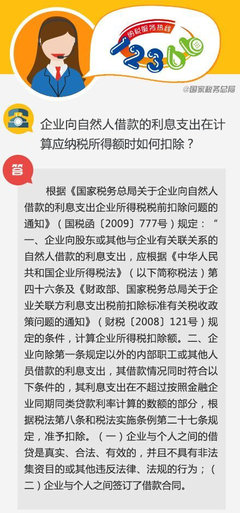

民间借贷的利率可以自由约定,但不得违反我国法律规定的上限,以往司法实践中,民间借贷的利率不能超过同期银行贷款利率的四倍。下面由爱华网小编为你分享民间借贷关于利息与利率必须考虑的问题的相关内容,希望对大家有所帮助。

民间借贷关于利息与利率必须考虑的九个问题!问题一、我国对民间借贷的利率的上限是如何规定的?

民间借贷的利率可以自由约定,但不得违反我国法律规定的上限,以往司法实践中,民间借贷的利率不能超过同期银行贷款利率的四倍。但《新借贷规定》已经对此进行了修改,按照《新借贷规定》第二十六条的规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

问题二、双方没有约定利息法院如何处理?

按照《新借贷规定》第25条的规定,贷双方没有约定利息,出借人主张支付借期内利息的,人民法院不予支持。

问题三、双方对利息约定不明时如何处理?

根据《新借贷规定》第25条的规定,自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。

问题四、提前还款如何计算利息?

根据《新借贷规定》第三十二条规定:“借款人可以提前偿还借款,但当事人另有约定的除外。 借款人提前偿还借款并主张按照实际借款期间计算利息的,人民法院应予支持。”

问题五、预扣利息法院如何处理?

预先扣除利息,俗称“抽头”,是出借人在向借款人交付本金时就从中扣除利息的行为。这里的“预先”,通常是指交付本金时。《合同法》第二百条规定:“借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”《新

借贷规定》第二十七条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”

出借人预先扣除利息,无论借款人是否愿意,都是违反国家法律禁止性规定的无效行为。

问题六、借贷双方约定复利是否有效?

复利是出借人将应得的利息加入本金再计算利息,俗称“息加息”、“利滚利”。以复利计算的利息显然高于单利。实践中这类情况比较常见,按照《新借贷规定》第二十八条的规定:“借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。出借人请求借款人支付超过部分的,人民法院不予支持。”

这一规定说明:双方当事人在借贷发生时自愿约定复利,且在最后还本付息时,复利没有超过法定最高限度的,应当予以准许。

问题七、逾期还款的利息如何计付?

根据《合同法》第二百零七条的规定:“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

最新《新借贷规定》第二十九条关于逾期利息做了如下规定:“借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:(一)既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持;(二)约定了借期内的利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的,人民法院应予支持。

问题八、借贷双方既约定逾期利息又约定违约金或其他费用如何处理?

根据《新借贷规定》第三十条规定,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

问题九、未约定利息借款人自愿支付或自愿支付超过上限利息如何处理?

根据《新借贷规定》第三十一条规定,没有约定利息但借款人自愿支付,或者超过约定的利率自愿支付利息或违约金,且没有损害国家、集体和第三人利益,借款人又以不当得利为由要求出借人返还的,人民法院不予支持,但借款人要求返还超过年利率36%部分的利息除外,根据该规定,没有约定利息但借款人自愿支付,或者超过约定的利率自愿支付利息或违约金,已经支付后对于未超过36%部分不得再请求出借人返还。