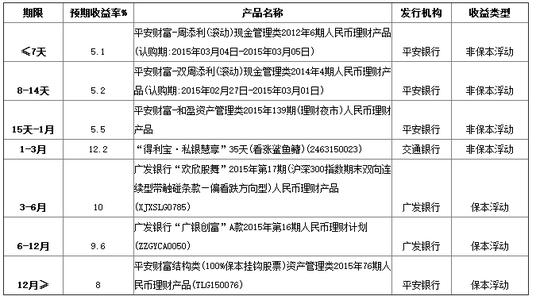

最近几年互联网金融呈现井喷式发展,大大小小的金融平台出现在人们的视野中,这就给人们造成了一种选择性困难,下面爱华网小编来告诉大家哪些理财平台不能碰。

不能碰的理财平台1、山寨网站、后台漏洞严重的P2P公司不要碰

此类P2P公司抱着随时撤退的想法,连技术团队都不愿意投入,简直就是皮包公司,唯一的几十万元注册资金全部用于网络推广拉拢客户了,拉到了客户就骗,骗完了就跑路。或者没拉到客户,就没钱了,自己也倒闭了。

不能碰的理财平台2、提供24%以上年化收益率的不要碰

该业给投资者的收益率都超过24%了,给融资企业的成本至少40%-50%,请问哪个企业能接受这么高的融资成本呢?要么是银行不给续贷了,要么是企业经营周转出现严重问题,已经没有现金流,否则绝对不要这么高的融资成本。

不能碰的理财平台3、团队人数少于20人的不要碰

互联网金融的本质是金融而不是互联网,而金融的核心又是风险控制,一个只有20人的团队去掉技术、财务、客服、前台、行政、总经理、副总经理,还能剩几个人在踏踏实实做业务风控?没有线下团队的实地考察及风控,暂且不说如何识别提交材料的真实性,就是签约和催收这一环节,都能把这20个人玩死,如果客户再分散在全国,那么低于100人的团队,根本无法支持公司业务持续经营。

不能碰的理财平台4、自融性网贷平台不要碰

由于近年来中小企业融资困难,从线下小贷公司借钱成本又高,随着P2P的火爆,许多制造类企业、地产类企业、矿业企业,缺钱就起了成立P2P平台的念头。该类公司一个是资金集中在单一项目,风险巨大;一个是自己给自己融资,风险控制和尽职调查很难做到像第三方那么公正、客观。且目前很多自融网贷平台都存在非法吸收存款以及涉嫌诈骗的目的。

不能碰的理财平台5、单笔借款超过几百万元的不要碰。

本身小微金融、P2P做的就是小额分散,靠区域分散、行业分散、金额分散来规避风险,如果单笔额度几百万上千万元,一旦有一单出现风险,会导致大量投资人的本金发生损失。

不能碰的理财平台6、没有核心风控技术连第三方支付监管都没有的P2P平台不要碰。

2012年初,比较正规的公司已经开始主动要求第三方托管资金,透明资金往来明细了,这就是行业自律,不该做的不做,该做的必须做到位。

不能碰的理财平台7、公司创始人没有行业经验或公司成立不足1年的不要碰

此类公司根本不懂小微金融,也不懂P2P,之所以开P2P公司就是随大流,根本没有任何自己的核心竞争力。就像当年的团购网,2年内冒出来上千家,现在只剩不到10家了,其余都成了炮灰。另外,小微企业客户及多行业服务经验需要积累,培养团队需要血的教训,新成立的团队及公司需要观察。

不能碰的理财平台8、先开理财业务后开信贷业务的公司不要碰

不少平台,开始没有债权,都是虚拟的,初始一个像样的客户都没有,一套完整的合同都拿不出来,更别谈什么资金流向,债权列表了!这类平台往往涉及非法集资,尤其是财富管理业务比信贷业务先开展的,一定要远离。正常状态都是信贷业务比财富管理业务早开展半年至一年时间,运转稳定了才会逐步开设财富管理业务。