在生活中很多人都会遇到手头较紧的情况,而这时若是想要买房又该怎样申请银行贷款呢?哪一些人又会容易被拒绝呢?下面是爱华网小编带来关于房地产银行贷款流程的内容,希望能让大家有所收获!

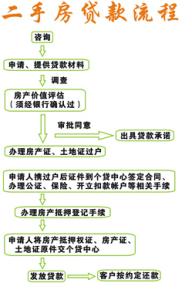

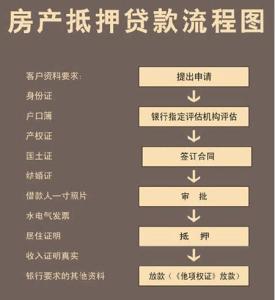

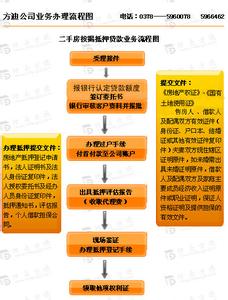

房地产银行贷款流程1、贷款申请:借款人提出贷款用途,金额及年限时间;

2、准备贷款材料:借款人及抵押人将贷款申请贷款所需文件、证件按要求准备齐全;包括:本人配偶身份证、户口簿、收入证明、个人消费用途的相应合同、婚姻状况证明;房屋所有权证,权属人及配偶身份证、户口簿、婚姻状况证明

3、看房评估:由相关机构对抵押房进行实地勘查、评(勘)估;

4、报批贷款:将所有申贷资料连同评估报告或勘估意见书报送银行审批;

5、借款合同公证:借款人及抵押人填写(借款合同)及所有相关文件、签字、盖手印后,由公证人员对其进行公证;

6、抵押登记手续:银行凭房屋所有权证和借款合同公证书到产权处办理抵押登记手;

7、开户、放款:借款人开立还款账户、银行放款至该账户(注:原则上只有商品房、房改房、安居房可用作抵押物)。

申请银行贷款最容易被拒绝的人1、收入过低人群

收入越高,申贷起来就更容易,可选择的贷款产品也相对较多。收入低的话,贷款被拒的风险就会加大。一般来讲,月收入2000元以上是个最基本的门槛,低入2000元,银行基本都会大门紧闭,月收入5000元,则又是一档,超过5000元,可选的贷款产品就会比较多;如果你是高薪人士,月收入轻松过万,那银行不仅会迅速批贷,有可能还会给你优惠的贷款利率。

2、自由职业人群

有一类人不用打卡,不用朝九晚五的坐办公室,每个月只要找到客户,也能保证收入颇丰,他们就是我们艳羡的自由职业者。你朋友圈最爱刷屏的微商就是其中之一,表面上看起来十分光鲜亮丽,可是去银行申贷的时候,还不如你每个月月薪3000来得有吸引力。很多朋友因为离职被银行拒绝贷款,这就是稳定和不稳定之间的差距。

哪6类人群在申请贷款时最易被银行拒绝放贷!

3、年龄不达标人群

申请个贷款而已,至于对年龄还做要求吗?年龄太小,尚未步入工作岗位,哪来的还款能力?年龄过大,已退或即将面临退休境地,除了还款能力堪忧以外,健康还在走下坡路,为了避免这种高风险,银行对申贷人的年龄就提出了具体要求。一般而言,年龄在22-55岁之间,是申贷者的黄金年龄,有些条件不那么严格的将此放宽到18-65岁,再跳出这个圈子,可就没人搭理你了。

4、信用不良人群

大部分的贷款产品,都会参考你的征信,就是个人信用报告。不良,存在污点,被拒贷的机率就非常高。通常来讲,银行会着重考查你近两年内的逾期记录,假设你连续3个月逾期或两年内超6次逾期,这样的信用记录就非常难过审。而你只有一两次时间不超过90天的逾期,这种还清欠款以后,找银行还非恶意逾期证明,还会有补救空间。总之,信用即财富,受损即会影响你的经济生活。

5、信用小白人群

信用受损被拒比较好理解,但信用白户被拒,许多人心里就会冒出疑问了。我们换个角度来看,假设你就是银行,一个用户,以前从来没有过贷款还款记录,信用为空白,那么,把钱贷给他,就有两种可能,一种是按时还款,一种是欠款不还。既然存在一半欠款不还的风险,那我为什么不把这种情况扼杀在摇篮里,所以别在说银行不讲情义了,还是好好积累自己的个人信用吧。

6、无社保和公积金账户的人群

需要社保和公积金缴存证明,并不是每一家银行的强制规定,但也能看出一种趋势。在申贷的时候,如果没有这项证明,很可能你就会吃亏。连续的缴存证明,是你工资收入的一项加分材料,它能让银行更信服,也更容易开出大额贷款额度。

银行贷款的分类1、按偿还期不同,可分为短期贷款、中期贷款和长期贷款;

2、按偿还方式不同,可分为活期贷款、定期贷款和透支;

3、按贷款用途或对象不同,可分为工商业贷款、农业贷款、消费者贷款、有价证券经纪人贷款等;

4、按贷款担保条件不同,可分为票据贴现贷款、票据抵押贷款、商品抵押贷款、信用贷款等;

5、按贷款金额大小不同,可分为批发贷款和零售贷款;

6、按利率约定方式不同,可分为固定利率贷款和浮动利率贷款,等等。