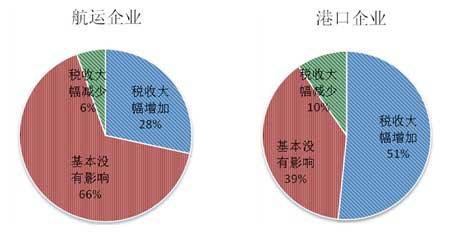

国务院常务委员会决议5月1日起全面推行“营改增”,要打通这最后一领域,试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。以下是小编为您整理的2017营改增对企业的影响,希望对您有帮助。

2017营改增对企业的影响如下

自2012年1月1日“营改增”在上海进行试点推行以来,近期召开的国务院常委会议决定将于今年8月开始从地区和行业两方面同时扩大“营改增”的试点范围。

“营改增”是指以前缴纳的营业税改成增值税。过去我国对产品和劳务分别征收营业税和增值税,但两税并征会引起严重的重复征税现象,而增征税仅针对产品或服务增值部分纳税,因此“营改增”可以避免企业重复纳税情况。

“营改增”于2012年1月1日在上海首次推行,主要涉及试点行业包括交通运输业、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务和签证资讯服务。同年7月召开的国务院常委会议决定,2012年8月1日到年底,将交通运输业和部分现代服务业“营改增”试点范围由上海逐渐扩大到北京、天津、江苏、浙江、安徽、福建、湖北、广东、厦门等12个省市。

最近决定2013年8月1日进一步扩大试点范围。一方面,交通运输业和部分现代服务业“营改增”试点扩大到全国范围,同时将现代服务业范围扩大到广播影视制作、播映、发行等。另一方面,将“营改增”扩大到铁路运输和邮电通信等行业,开始由试点地区向试点行业扩张。

此次“营改增”对于降低企业税负效果显著,财政部部长谢旭人表示,目前全国纳入试点范围的纳税人已超过100万户,12个试点省市共为企业直接减税426.3亿元。从试点情况看,这是一项总体减税的改革,参与试点的小规模纳税人普遍实现减税,减税幅度达到40%。

以首个试点地区上海的情况来看,官方数据表明,截止2012年年底,在被纳入试点范围内的15.9万户企业中,全年减负面超过90%,全年整体减少税收200亿元左右。2012年新增试点纳税人4.1万户,总体税负下降幅度超过40%。受益于此项税改,去年上海第三产业增长了10.6%,增加值占全市GDP首次突破60%,拉动经济增长6.2%。税收减收还将带动GDP增长0.5%,拉动出口增长0.7%,同时可以带来新增就业岗位约70万个。

然而,在实际推行过程中,一些中小型企业却出现税负增加的情况。由于“营改增”减低税负的前提是将销售税额与进项税额进行抵减,但是部分企业由于生产周期、成本结构等原因,进项税额较小,而且试点范围有限,在非试点地区就难以取得进项税 票或增值税专用发 票,另外还有一些中小企业的供应商规模较小,无法开具增值税发 票,这些情况都会造成企业税负增加。

而这种情况主要反映在中小型企业身上,对于年销售额500万以下的小微型企业来说,他们不需要抵扣,因此就不存在无法取得增值税发 票的情况,征税方式不变,税率由5%下调至3%。而大型企业体系较为规范,产业链涉及面广,每个环节抵扣,减税效果较为明显。因此,在试行阶段“营改增”主要帮助了小微型和大型企业降低税负。

然而,随着试点范围不断扩大,税负不减反增的情况也在不断减少。据权威统计数据,12个试点省市增税企业所占比例有所不同,但最高不到10%,一般在5%左右,并呈下降趋势。财政部财科所副所长白景明认为,部分企业税负增加这一现象并非税制设计的问题,随着试点行业的逐步扩大,抵扣链条完整,相信这一问题将逐步解决。

按照7.25国务院常务会议的决定,今年8月完成第二阶段将“营改增”以部分行业在全国范围推广之后,第三阶段预期在2015年前完成全国范围内大部分行业实行“营改增”,彻底取消营业税。期待未来更全面地推行“营改增”,同时配合更完善的增值税制度,避免某些中小型企业税负不减反增的情况,实行全国企业税负减低的期望。

而对于企业来说,特别是此次税改重点的生产性 服务企业,需要凭借此次税改,不断提升服务能级,提高技术含量,向产业链中的环节延伸。正如上海华谊(集团)公司总裁刘训峰所说:“营改增给企业带来的最大利好绝不仅仅是减点税收,而是促使企业扩大了市场,提升了能级,这比减税重要多了。”企业只有抓住机遇,加速产业升级转型,才能加强自身竞争力。