来料加工和进料加工有哪些区别?下面由爱华网小编为你分享来料加工和进料加工的区别的相关内容,希望对大家有所帮助。

来料加工与进料加工定义及区别:

两者的定义:

来料加工是指进口料件由境外企业提供、经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

进料加工是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

两者的区别:

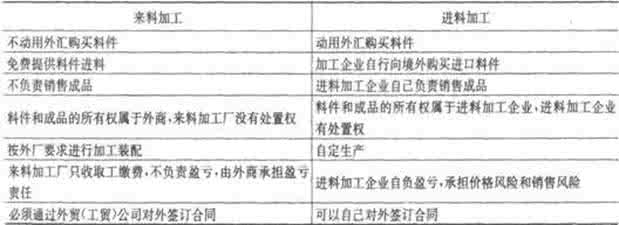

1、料件付汇方式不同,来料加工料件由外商免费提供,不需付汇,进料加工料件必须由经营企业付汇购买进口;

2、货物所有权不同,来料加工货物所有权归外商所有,进料加工货物所有权由经营企业拥有;

3,经营方式不同,来料加工经营企业不负责盈亏,只赚取工缴费:进料加工经营企业自主盈亏,自行采购料件,自行销售成品;

4、承担风险不同,来料加工经营企业不必承担经营风险,进料加工经营企业必须承担经营过程中的所有风险;

5、海关监管要求不同,经营企业进料加工项下的保税料件经海关批准允许与本企业内的非保税料件进行串换,来料加工项下的保税料件因物权归属外商,不得进行串换。

来料加工和进料加工,哪一种最有利于出口退税?

2004年至2008年,中国A公司向美国B公司出口铅笔。最初,A公司采取进料加工的贸易形式,从国外购买原材料,同时从国内采购部分国产料件,在国内加工成成品后出口给B公司。随着加工成品需要耗用的部分国产料件、零部件数量日益减少,如果采用进料加工复出口,因退税率小于征税率,其耗用国产原料件、零部件等支付的进项税额中不得免征和抵扣的税额,只能计入出口产品的成本,这势必会增加A公司出口产品的成本,因此A公司便改用了来料加工的贸易形式。采用来料加工复出口,因免征增值税,耗用国产料件进项税额中不存在不得免征和抵扣的问题,所以如果国产料件用量少,来料加工贸易方式相对有利。于是A公司在香港设立一离岸公司,以A公司与该离岸公司签订来料加工合同,B公司将购买铅笔的货款支付该离岸公司账户,采购的原材料价款由离岸公司从其账户上支付,A公司的加工费也由离岸公司支付。A公司采取来料加工的贸易形式操作了一段时间后,因部分料件国内采购成本低于国外采购成本,又开始从在国内采购部分料件,从而又将贸易形式由“来料”转为“进料”。A公司通过采取不同的加工贸易形式减轻了企业的增值税负,节省了出口货物的成本。

案例分析

在案例中,A公司根据耗用国内料件数量的不同,调整贸易经营方式,采用不同的退税筹划方法,把出口成本降到了最低。

在进口料件加工复出口时,耗用进口料件的同时还要耗用部分国产料件,因退税率小于征税率,其耗用国产原料件、零部件等支付的进项税额中不得免征和抵扣的税额只能计入出口产品的成本。如果采用来料加工复出口,因免征增值税,耗用国产料件进项税额中不存在不得免征和抵扣的问题,但收取的工缴费也不能计算进项税额实行抵扣。

哪一种贸易方式最为有利于出口退税?这要由耗用国产料件价值的比例大小来决定。实际上,如果国产辅件用量较少,来料加工贸易方式相对有利;如果国产辅件耗用量较大,进料加工贸易方式又相对有利。