注册制即所谓的公开管理原则,实质上是一种发行公司的财务公开制度,以美国联邦证券法为代表。它要求发行证券的公司提供关于证券发行本身以及同证券发行有关的一切信息,以招股说明书为核心。那么你知道证券注册制吗?下面由爱华网小编为你详细介绍证券注册制的相关法律知识。

证券注册制改革的主要内容审核制行政干预过多不利市场稳定

推进股票发行注册制改革,是2015年资本市场改革的头等大事,是涉及市场参与主体的一项‘牵牛鼻子’的系统工程,也是证监会推进监管转型的重要突破口。从 2000年3月开始,我国股票发行采用核准制。数据显示,十几年来,共核准近1700家公司首发上市,上市公司共筹集资本金5.31万亿元,对促进资本形成发挥了重要作用。但是,随着改革深化和市场发展,核准制的缺陷和不足逐步显现。

由证监会审核把关,客观上形成了政府对新股发行人的盈利能力和投资价值的‘背书’作用。这不仅降低了市场主体风险判断与选择,证监会的责任和压力不断加重,同时弱化了发行人、保荐机构以及会计师事务所等方面的责任。

证券注册制改革的主要内容有哪些

审核制下,由证监会对新股发行“管价格、调节奏、控规模”。这虽然短期有稳定股指和投资者心理的作用,但却不利于市场自我约束机制的培育和形成,甚至造成市场供求扭曲,对中长期股市发展不利。

证监会主席肖刚认为,审核制行政干预过多且主观色彩浓,市场主体难以做出稳定、明确的预期,造成了市场主体与监管机构的博弈,代替了市场主体之间的博弈,不利于规范市场主体行为和市场稳定运行。解决这些问题,必须推进股票发行注册制改革。

发行股票筹集资本是企业的天然权利

从一些国家和地区实施注册制的实践来看,注册制的一大特征是企业拥有发行股票筹集资本的天然权利,只要不违背国家利益和公众利益,企业能不能发行、何时发行、以什么价格发行,均应由企业和市场自主决定。

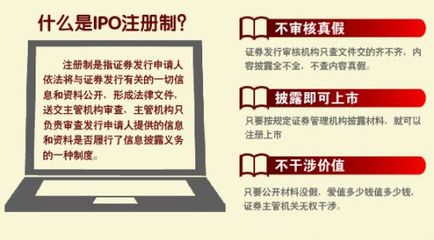

肖刚认为,以信息披露为中心是注册制的监管理念,这要求企业必须向投资者披露充分和必要的投资决策信息,政府不对企业的资产质量和投资价值进行判断和“背书”,监管机构不对信息披露的真实性负责,但要对招股说明书的齐备性、一致性和可理解性负责,投资者依据公开披露信息自行作出投资决策并自担投资风险。

注册制的巧妙之处就在于既能较好地解决发行人与投资者信息不对称所引发的问题,又可以规范监管部门的职责边界,避免监管部门的过度干预,不再对发行人‘背书’,也不过多关注企业以往业绩、未来发展前景,这些都交由投资者判断和选择,股票发行数量与价格由市场各方博弈,让市场发挥配置资源的决定性作用。

建立以市场机制为主导的新股发行制度

据肖钢介绍,在目前拟定的初步方案中,股票发行注册制改革总的目标是,建立市场主导、责任到位、披露为本、预期明确、监管有力的股票发行上市制度。尊重市场规律,最大限度减少和简化行政审批,明确和稳定市场预期,强化市场内在约束,建立以市场机制为主导的新股发行制度安排。

同时,加快监管转型,强化事中事后监管。要坚持法治导向,依法治市。健全资本市场法律体系,完善股票发行上市监管制度和投资者保护制度。推进注册制改革可能面临一些风险和问题,比如,可能影响投资者对股市扩容的心理预期,一些企业可能出现高价发行,一些公司质量不高和欺诈发行的风险加大等。

要坚持循序渐进、稳步实施的原则,立足国情,以现实问题为导向,坚持统筹协调,加强市场顶层设计,形成共促市场稳定健康发展的改革合力。

相关阅读:

注册制的影响

IPO将更加高效

注册制改革将对企业发行上市的注册条件、注册机关、注册程序、审核要求作出相应调整,改变如今的核准制,企业上市效率将得到大幅提升。

上市企业将失去“监管背书”

在审核制下,人们往往认为,企业走到上市这一步,已历经监管层的层层审核把关,上市的企业就是好企业。但是,在注册之下,投资者对发行人的资产质量、投资价值自主判断并承担风险,监管部门重点对发行人信息披露的齐备性、一致性和可理解性进行监督。这意味着,投资者需要自己睁大眼睛辨别企业的投资价值。只要企业没有违法违规,投资者投资失利也不能怪监管层把关不严了。

“打新”热潮将回落

注册制改革核心在于理顺政府与市场的关系,最终放开发行价格的控制,定价将更加市场化,新股上市后溢价水平也将出现回落,“打新”热潮或将成为过去。

“壳价值”将越来越低

注册制改革将大幅降低企业上市融资的成本。同时,改革还将实施严格的退市制度,对欺诈发行和重大违法的上市公司实施强制退市。上市公司资格不再像现在这样稀缺,“壳资源”也将会失去现在的高价。

违法将付出更高代价

资本市场违法违规案件不断,原因就在于违法成本太低,惩罚力度不够。注册制下,监管层的监管重点将从前端的审批后移至事中事后环节,更多监管力量将放在稽查执法上,违法违规者将付出更高代价。

看过“证券注册制改革的主要内容有哪些”的人还看了: