发布时间:2022年04月15日 09:46:38分享人:哥是你用不起来源:互联网16

一、本科目核算小企业销售商品过程中发生的费用,包括运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工工资、类似工资性质的费用、业务费等经营费用。

商品流通企业在购买商品过程中发生的运输费、装卸费、包装费、保险费、运输途中的合理损耗和入库前的挑选整理费,也在本科目核算。

商品流通企业可不单独设置“管理费用”科目,其核算内容并入本科目。

二、小企业在销售商品过程中发生的运输费、装卸费、包装费、保险费、展览费和广告费,借记本科目,贷记“现金”、“银行存款”科目。

企业发生的为销售本企业商品而专设的销售机构的职工工资、福利费、业务费等经营费用,借记本科目,贷记“应付工资”、“应付福利费”、“银行存款”等科目。

三、本科目应按费用项目设置明细账,进行明细核算。

四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

爱华网本文地址 » http://www.413yy.cn/a/2907271/673837694.html

更多阅读

(一)主营业务收入1、 经营主营业务实现的营业收入,按实际收到或应收的价款记账借:银行存款应收账款应收票据应收内部单位款贷:主营业务收入应交税费-应交增值税(销项税额)施工企业确认工程施工合同收入、合同费用借:主营业务成本借或贷:工程

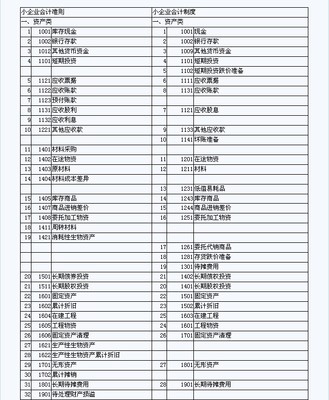

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。小企业在不违反会计准则中确认、计量和报告规定的前提下

1001库存现金一、本科目核算小企业的库存现金。小企业有内部周转使用备用金的,可以单独设置“1004 备用金”科目。二、库存现金的主要账务处理。小企业增加库存现金,借记本科目,贷记“银行存款”等科目;减少库存现金,做相反的会计分录。

销售费用(营业费用)明细科目说明1、职工工资:指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。小企业在不违反会计准则中确认、计量和报告规定的前提下