所谓家庭理财从概念上讲,就是学会有效、合理地处理和运用钱财,让自己的花费发挥最大的效用,以达到最大限度地满足日常生活需要的目的。简而言之,家庭理财就是利用企业理财和金融方法对家庭经济(主要指家庭收入和支出)进行计划和管理,增强家庭经济实力,提高抗风险能力,增大家庭效用。从广义的角度来 讲,合理的家庭理财也会节省社会资源,提高社会福利,促进社会的稳定发展。

就家庭理财规划的整体来看,它包含三个层面的内容:首先是设定家庭理财目标;其次是掌握现时收支及资产债务状况;最后是如何利用投资渠道来增加家庭财富。

例子:张先生今年35岁,目前担任一家企业的中层管理人员,尽管非常了解家庭理财的重要性,但是由于他和妻子平时工作都很繁忙,一直没有抽出时间来进行家庭理财,也不清楚怎样才能合理地规划自己的家庭财务。随着股市开始回暖,看着周围的同事都在炒股、买基金,张先生也开始着急想要加入他们的行列。

第一步:设定理财目标

理财专家提出,就张先生目前所处的人生阶段而言,他的家庭完全可以同时有几个理财目标,重要的是要根据预期实现时间的长短,把理财目标分为短期、中期和长期三种,合理配置资金,选择合适的投资工具,实现不同的理财目标。

“比如对于张先生来说,短期目标可能是为一年后购房储备足够的首付款,中期目标可能是为十几年后子女去海外上大学筹措教育经费,而长期目标可能是为退休养老做好准备。”理财专家举例说。

第二步:了解财务状况

张先生在选择投资工具时,可以先仔细计算自己的收入和支出,对自己目前的家庭财务状况有清晰的了解,并以此作为制定理财投资计划的基础。

资产负债率可以为判断家庭财务状况提供参考。一般来说,家庭资产包括流动性资产(现金、活期存款等)、投资性资产(股票、债券、基金等)、使用性资产(车、房屋等)。家庭负债则包括日常账单等短期负债和购房贷款、购车贷款等长期负债。负债除以资产就可得到资产负债率。当家庭的资产负债率低于50%的时候,这个家庭发生财务危机可能性较小。

张先生如需改善家庭财务状况,则可以通过分析在某个时间段内家庭收入和支出情况,如家庭收入中工作收入和理财收入的比例、家庭支出中日常必需品支出和非必需品支出之间的比例等,对收支进行调整。

第三步:评估风险承受能力

我们经常听到这样一句话:“股市有风险,入市需谨慎。”事实上,不仅仅是股市,只要是投资,就一定会伴随着风险。

每个人的风险承受能力的高低也是家庭理财规划中需要考虑的重要因素。理财专家建议,张先生应了解自己可接受的风险程度,选取适合的投资工具。若风险承受能力较高,可考虑一些高风险高回报的投资工具,如股票权证。若风险承受能力较低,可考虑一些较为保守的投资工具,如债券、保本基金等。

此外,在不同的人生阶段和不同的财务状况下,同一个投资者的风险承受能力也不尽相同,因此需要根据具体的情况调整投资策略。

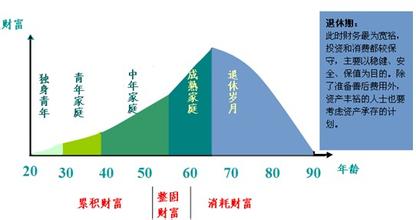

理财专家介绍,一般来说,随着年龄的增长,理财规划的目标会由年轻时候的“资产累积”转为“资产增值”,等到计划退休时,又会演变成“资产保值”,而投资者的风险承受能力也会随着年龄增长由强变弱。

单身人士由于家庭负担较少,对于风险的承受能力一般强于已婚人士。因此,单身人士往往在投资时会选择较为进取的组合。“像张先生这样的已婚人士出于置业和子女教育经费的考虑,则一般倾向选择较为保守的组合。”理财专家说

另外,理财专家还特别指出,在订立投资计划时,收入的多少和稳定性也是影响风险承受能力的一个因素。如果张先生预期将来的家庭收入可能下跌,则应该在理财规划时增加储蓄并选择较为保守的投资工具。

第四步:选择投资工具

在制定理财规划时,客户可以按照理财目标实现时间和预期回报为自己定下投资期限和选择投资工具,否则在投资期间需要动用资金做其他用途时,便可能因为投资工具的套现能力较低而蒙受损失。比如,张先生如果计划在短时间内动用资金购房,则不应选择一些套现能力较低的工具。

第五步:寻求专业人士帮助

理财专家建议,理财规划虽然是个人私事,但是很多投资者未必能对自己的财务状况做出正确的分析,也未必精通投资,还有不少像张先生这样的投资者因为工作繁忙,无法紧跟市场变化。