众筹,即大众筹资或群众筹资,香港译作“群众集资”,台湾译作“群众募资”,由发起人、跟投人、平台构成。具有低门槛、多样性、依靠大众力量、注重创意的特征。你对有多少了解?下面由爱华网小编为你详细介绍众筹的相关法律知识。

关于众筹发展存在的法律问题一、与非法集资界限模糊

国内民间融资渠道不畅,非法集资以各种形态频繁发生,引发了一些严重的社会问题,而众筹在形式上很容易越过雷区而变成非法集资。主要从以下方面区分非法融资与众筹融资。

1、从法的形式要件上看,依据《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》(以下简称《解释》),众筹的某些特征,如未经许可、通过网站公开推荐、承诺一定的回报、向不特定对象吸收资金都符合《解释》第1条有关非法集资的犯罪构成要件。特别是在股权众筹中,也有相当一部分人是向“社会不特定对象”转让股权进行私募。

2、从形式上看也超越了《解释》第6条中的界限。因此,目前法律上尚无明确规定的股权众筹若一旦控制不好,便极易与非法集资混淆。

关于众筹发展存在的法律问题

二、缺乏配套法律环境

一般来说,发生在融资者与投资者之间的融资行为属于私人契约,政府不宜介入这种本属于私人自治范畴的事务。但由于众筹涉及到向不特定投资者公开募集资金,并且其中融资者系使用他人的资金开展经营活动,这就使得公众小额集资与金融市场秩序和投资者利益密切关联,进而产生了金融监管的合理性与必要性。然而当前我国众筹的法律监管近乎空白,主要依赖融资者的自觉以及众筹平台的程序性监管。缺乏配套的法律环境,主要表现在:

1、监管法律缺位

国务院正就互联网金融的监管进行统一部署,由中国人民银行牵头,包括银监会、证监会、保监会、工信部等多个部委参与的《互联网金融健康发展的指导意见》即将公布实施。银监会负责监管P2P行业,股权众筹由证监会监管,中国人民银行则负责第三方支付的监管。

2、监管体制不匹配

当前并不是没有法律监管众筹,而是现有的《证券法》和《公司法》等法律存在针对股权众筹的制度障碍,这就直接阻碍了股权众筹在我国的正常发展。

(1)众筹同时具有吸收公众存款、公筹资金、出售股权、跨市场理财等性质,同时涉及中国人民银行、银监会、证监会等三大机构的监管范围,此外众筹本身还涉及创意项目发起人的知识产权,显而易见,任何一个单独的监管部门都不可能全面有效监管众筹。

(2)监管体制的不匹配在当前的中国可能是常态,我国经济处于转型期间,创新是转型的必要条件,促进小微企业的发展是当务之急,而资本应该发挥相应的功能。可以考虑以区域试点为先导对股权众筹的推广进行大胆试点,并积极探索众筹机构为试点的监管,以使中介承担相应的投资者教育和投资者保护职责。

3、监管力度和平衡点难以把握

(1)对于众筹的监管力度需要在金融创新与投资者保护之间寻求最佳平衡。因为众筹若受到严格监管,势必会产生较高的融资成本和政策和法律风险,最为可怕的后果是扼杀了好不容易开始萌芽的无比强大的中国式金融创新,但如果放松监管却又会将投资者暴露在风险之中,甚至引发中国式金融危机。

(2)复杂的社会性给众筹的发展带来了一定的影响。目前众筹作为新型的融资方式,诸多模式、特征和发展方向尚不明确,以何种方式、多大力度来监管众筹成为多个主要众筹发展国家争论的焦点。我国众筹发展还处在起步的阶段,大量的社会实情与英美截然不同,我国的经济环境、金融条件、社会土壤等都成为众筹发展方向的决定因素。

三、投资者保护难度大

作为互联网金融的新模式,众筹融资形式、风险点都与传统融资方式不同。当前,国内大部分投资者对其风险没有充分的认识,甚至缺乏对融资项目质量好坏的判断力,容易在约定汇报或创意项目的诱惑下,做出错误的选择。但由于众筹这一新生事物出现时间较短,如何在结合我国国情适当地保护投资者利益,防止欺诈等负面现象出现的同时,不过多干涉投资者的自由选择是需要谨慎考量的问题。

四、缺乏失信问题的法律救济

在众筹活动中,因为筹资者与投资者之间信息交换的不对称,可能出现筹资者借助众筹活动欺诈投资者的行为,有时甚至出现众筹平台帮助或隐瞒筹资者的诈骗行为。

当前我国的信用系统主要使用于特定金融机构和法院。特定金融机构提供的不良记录仅在其特定领域内有效,没有惩治威慑力。而法院发布的“失信黑名单”需要行为人进入司法裁判程序才能有效,实际效果尚待发掘。

对于现在越发普及的互联网金融、众筹金融的活动,个人信用信息无疑对促进良性的交易活动有重要作用。当众筹模式愈发成熟,真正进入人人众筹的新股民时代,其存在的信用风险也将愈发明显,对投资者来说是极为不利的。因此,建立针对互联网金融、众筹金融活动的失信问题的法律救济具有重要意义。

五、知识产权保护困难

众筹平台的公开性和不确定性有纵使创意被窃取的风险。众筹项目的大多数都是创意类项目,有的项目产品已经面世,有的可能还只是半成品,经过长期的展示,由于众筹网站的公开性和对象的不特定性,众筹网站上展示的项目在筹资过程中,创意被他人窃取的可能性非常大。

在这个创新匮乏的现实环境中,偶尔出现的创新极易成为各商家瞄准的目标。因此,各个众筹网站都会建议项目发起人在网站上展示项目时,尽可能避免将关键信息披露出来,然而这并不能排除项目创意被剽窃的可能。

因众筹项目抄袭他人知识产权导致投资者的利益损失。有的众筹项目是建立在剽窃他人创意的基础上完成的。抄袭他人创意而发起众筹后,如果被抄袭者发起知识产权诉讼,项目发起人可能会承担停止侵害和其他赔偿责任,出资人的出资也就失去回报的可能性。

相关阅读:

众筹的模式

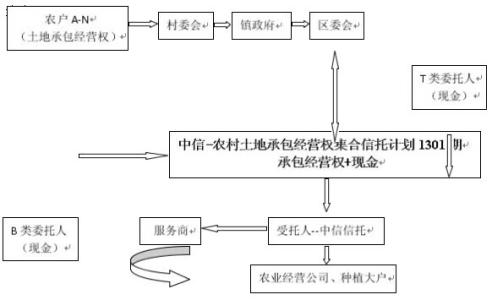

债权众筹(Lending-based crowd-funding)

投资者对项目或公司进行投资,获得其一定比例的债权,未来获取利息收益并收回本金。

(我给你钱你之后还我本金和利息。金蜂财富网、人人贷、拍拍贷等P2P就属于此类)

股权众筹(Equity-based crowd-funding)

投资者对项目或公司进行投资,获得其一定比例的股权

(我给你钱你给我公司股份)

回报众筹(Reward-based crowd-funding)

投资者对项目或公司进行投资,获得产品或服务

(我给你钱你给我产品或服务。)

捐赠众筹(Donate-based crowd-funding)

投资者对项目或公司进行无偿捐赠

(我给你钱你什么都不用给我。)

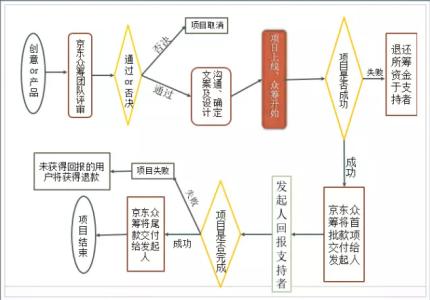

一般众筹平台对每个募集项目都会设定一个筹款目标,如果没达到目标钱款将打回投资人账户,有的平台也支持超额募集。

看过“关于众筹发展存在的法律问题”的人还看了: