你知道债券市场何去何从么。你知道债券市场中有多少不为人知的秘密么。下面由爱华网小编为你分享债券市场何去何从的相关内容,希望对大家有所帮助。

债券市场该何去何从

如何看待当前的宏观经济形势

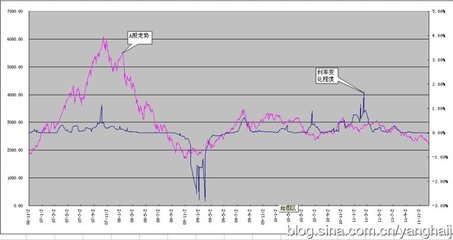

针对一季度的宏观经济形势,我先给大家看看资本市场的表现。

从图中我们可以清楚看到,一季度资本市场隐含的含义是经济增长超预期但不可持续,通货膨胀上升超预期。增长超预期,理论上股票和商品会大涨,债券会下跌;但同时通胀超预期,商品会大涨,而股票和债券会跌。一季度最好的资产类别是商品,股票大跌,债券小跌。

如果我们把一季度的数据仔细看,可以发现,从供给角度,产出从3月开始恢复,但4月又重新走弱;从需求端看,出口仍然不好,但政府基建投资和房地产投资很好,同时私人部门的民间投资非常低迷。这种格局与一季度巨额的信贷扩张投向是一致的。但问题是,一旦巨额的信贷投放开始出现收缩,则经济增长很快会失去增长的动力。

从通货膨胀的角度看,核心通货膨胀是较高的,快4%;PPI通货膨胀就更快了,创11年以来的新高,主要是从环比角度看。

看到这些数据,我们对未来的增长和通胀设想两个情景:

情景一:信贷惯性扩张,通货膨胀将快速上升,债券市场将走熊,股票市场短暂回升后,将因为流动性收紧,货币贬值压力加大,再次暴跌。商品将继续受益通货膨胀的环境,但货币政策边际收紧后,商品也逐步见顶。

情景二:由于违约风险加大,货币信贷边际收缩,债券市场短期因流动性冲击下跌,但由于宏观流动性收紧很快对总需求扩张形成压力,增长和通胀组合重新走弱,利率债券在基本面支持下,反而出现重大机会。

在4月底,我们不确定哪种情景概率更大,但权威人士发言后,我们确信情景二概率更大。所以我们在4月底债券市场最悲观时,大举做多中国利率债券,在5月上旬非常低的信贷数据出来后获得了很好的回报。

如何看待当前债券市场的形势

资本市场的定价基础是无风险利率、债券市场的期限利差和信用利差以及股票市场的风险溢价。因此,债券市场的利率水平、期限利差和信用利差的判断就非常关键。

无风险利率水平

无风险利率最主要的指标是央行公开市场7天逆回购利率,是事实上的政策利率。目前2.25%的水平自2015年10月27日开始,一直保持了7个月时间,没有下降;这也许反映了中性稳健货币政策倾向。央行一直通过公开市场操作提供流动性,而不是降准,主要原因是不想通过降准释放放松信号,增加汇率的压力。但人民币的贬值压力是客观存在的,无风险利率偏高,对资本市场形成制约。但如果汇率的约束能解除,则无风险利率能下降,毫无疑问,汇率风险释放短期的利空会带来长期的利多。

考虑在9月G20峰会前,人民币汇率对美元会大概率保持稳定,因此,短期无风险利率水平目前偏高的局面短期很难改变。但我坚信,中国央行的货币政策,最终会根据中国的经济基本面而定,汇率水平和资本流动的约束反而是可以调整的。

随着美元加息预期升温,央行在目前较高利率水平下,随着资金再次外流的压力,在资本管制增强同时,可能需要灵活的汇率来缓解无风险利率偏高的压力。但是在9月前,这种压力很难通过汇率调整来化解,因此,今年债券市场一个风险就是流动性风险。

目前债券市场流动性总体“紧平衡”,表现是:非银行金融机构很难借钱,更难通过抵押信用债券借钱。

期限利差

期限利差目前正常水平,分位数约30%分位,反映中国经济总体下行的压力。

最近美国国债市场出现了非常明显的期限利差扩大趋势,原因是美国通货膨胀预期快速上升。这次FED在加息政策选择上落后收益率曲线,我们认为美国通货膨胀会超预期,并可能带来未来更大幅度的加息,不过这应该在2017年初才能看到。

信用利差

中国债券市场的最大问题是信用风险和信用利差过低的风险,以及低评级债券的再融资风险。

信用利差整体是明显偏低,但AA-债券信用利差已经到达历史偏高水平(300BP),历史最高是2011年的400BP,AA和AA-利差接近180BP,为历史最高水平;AA信用利差120BP,历史最低水平。随着违约事件不断爆发,目前AA信用债券流动性急剧下降,AA信用利差会出现重估,体现是AA+/AA利差不断扩大,从35BP上升到55BP,历史最低为25BP,最高为95BP。

随着连续的违约事件爆发,包括绿地下调评级事件,债券市场开始出现明显分化,AA-债券无人问津,AA债券也快被抛弃,5年AA中票-5YAA+中票利差开始走高,目前市场抛售AA债券很难,只有城投债券容易点。

中国宏观债务的主要风险是企业部门债务杠杆过大,总体债务占GDP约130%,在发展中国家几乎是最高的。绝大部分债务是国有企业的债务,这些国有企业又主要集中在中上游行业,企业债务/EBITDA的比例很多在10倍以上,远超投资级债务的7倍极限水平,很多甚至到达20倍的水平。所以,目前整体偏低的信用利差面临很大重估风险。

但目前债券市场最大风险是即将到来的再融资风险。我们统计下来,2016年2-4季度,累计到期的产能过剩行业债券约7600亿,其中评级为AA/AA-债券2-4季度每月约600-800亿,考虑目前债券市场对这些中低评级债券的接受程度很低,我们认为债券市场尤其信用债券市场存在很大的风险,如果再融资急剧收缩,会进一步加剧违约事件爆发,进而形成恶性循环。我们不清楚,监管部门是否了解债券市场的这种负反馈的冲击。这种冲击,会对股票市场的风险溢价形成打击。从这个意义上,股票市场的估值水平可能会面临压力。