当你买到房子签购房合同时,业务员就会问你怎样选择还款方式,下面就让爱华网小编为大家介绍一下贷款还款方法吧。

贷款还款方法:等额本金

等额本金贷款计算公式:

每月还款金额 = (贷款本金 / 还款月数)+(本金 — 已归还本金累计额)×每月利率

等额本金还款法特点:

由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

款100万元,期限30年,年利率为7.05%,采用等额本息法还款,经计算,每月的月还款额为6686.64元。计算公式如下:

月还款额=本金*月利率*(1+月利率)^n/[(1+月利率)^n-1]

式中:月利率=年利率/12,n表示贷款月数,^n表示n次方,如^360,表示360次方(贷款30年、360月)。注意:计算(1+月利率)^n-1时,要先将小括号内的算出来,乘方后再减1。

把刚才的数据代入公式:

月还款额=1000000*(7.05%/12)*(1+7.05%/12)^360/[(1+7.05%/12)^360-1] =6686.638594 =6686.64元。

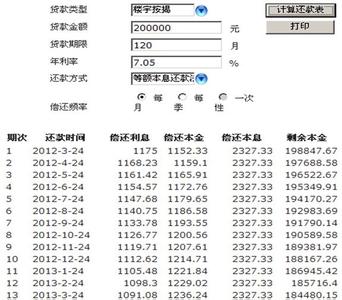

贷款还款方法:等额本息

是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款金额 = 〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

等额本息还款法特点:

相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

贷款还款方法:一次性还本付息

银行对这种还款方式的规定是,贷款期限在一年(含一年)以下的,实行到期一次还本付息,利随本清。但选择这种还款方式银行审批会更严格,一般只对小额短期贷款开放。这种还款方式,操作很简单,但是适用性不强。

贷款还款方法:按期付息还本

借款人通过和银行协商,为贷款本金和利息归还制订不同还款时间单位。即自主决定按月、季度或年等时间间隔还款。实际上,就是借款人按照不同财务状况,把每个月要还的钱凑成几个月一起还。不是所有银行都有这种还贷方式,这个方式适用于收入不稳定人群。

还款方式选择

建议一:如果你现在的收入高,还款的压力小,你可以考虑等额本金的还款方式。

建议二:如果你现在的还款压力大,你最好选择等额本息的还款方式,因为随着经济的发展,你的收入会越来越高,你的还款压力会越来越小,譬如说你是工薪阶层的最好选择等额本息吧!