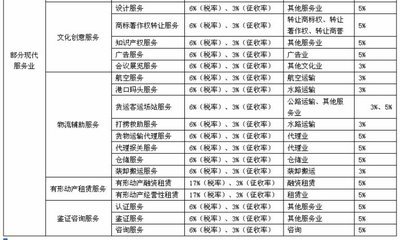

2016年财政部网站公布了《关于全面推开营业税改征税试点的通知》,营改增试点的细则正式亮相。其中备受关注的房地产业营改增政策也随之明确,房屋租赁税率也较之去年有了一些变化。

房企的旧项目可以选择两种计税方法:①房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。②房地产开发企业中的一般纳税人销售房地产老项目,以及一般纳税人出租其2016年4月30日前取得的不动产,适用一般计税方法计税的,应以取得的全部价款和价外费用,按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

而对于二手房,按照有关规定全额缴纳税的,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。按照有关规定差额缴纳税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。

对于个人出租非住房应缴纳的税款及税率也有相应的调整变化,(1).房产税:以租金收入12%计算缴纳(2)营业税:以租金收入的5%计算缴纳(3)城市维护建设税及费附加:以实际缴纳的营业税税额乘以城建税率和费附加率3%、地方费2%计算缴纳(4)个人所得税:按财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,税率是20%(5)印花税:按财产租赁合同租赁金额的千分之一贴花。税额不足1元,按1元贴花。

个人出租住房与非出租房也有差别,(1)房产税:以租金收入4%计算缴纳。(2)营业税:3%税率的基础上减半计算缴纳。(3)城市维护建设税及费附加:以实际缴纳的营业税税额乘以城建税率和费附加率3%、地方费2%计算缴纳。(4)个人所得税:对个人出租住房取得的所得暂减按10%的税率征收个人所得税。财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。(5)免征城镇土地使用税和印花税。

从2015年3月31日起调整个人住房转让营业税政策,其中个人转卖已购普通住房,免征营业税的期限由目前的购房超过5年(含5年)下调为超过2年(含2年)。购买超过2年(含2年)的普通住房免征营业税;购买不足2年的住房对外出售全额征收营业税;购买超过2年(含2年)的非普通住房按照其销售收入减去购买房屋的价款后的差额征收营业税。

营改增的本意是优化税制结构,减轻企业税负,避免重复征税,总体来看是好事。二手房交易“营改增",缴税基数由售价变差价,税负更合理。作为普通市民,买卖房产要交的税少了,买房的负担也轻了。新政策,大家快点get吧!