有过分期付款买房经历的人都知道,用住房公积金贷款虽然程序复杂,效率较低,但是比商业贷款更加优惠,能节省下来实实在在的人民币。那么在已经办理过商业贷款之后,还款的过程中能否把之前的商业贷款转换为公积金贷款呢?按照某市住房公积金管理负责人话说,可以,但是你要满足一些条件。

按照有关规定,借款人在办理住房商业贷款转公积金贷款时,要明白自己在之前的商业贷款是就必须符合住房公积金贷款的条件”。举例来说,某人在申请住房贷款,账户余额只有1万元,因此贷款金额多只能是15万元。几年之后,即使这个账户的余额达到了4万,可以贷款50万,也不能改变贷款额度。那么商业贷款转公积金贷款就遵循同样的原理。

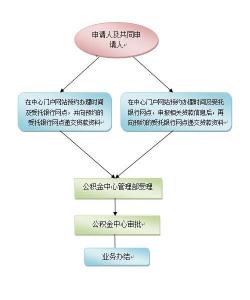

以杭州为例,商业贷款转公积金贷款需要满足的条件:

(1)在公积金贷款银行网点办理商业贷款,必须是该市房改资金委托的,凡是不在委托网点办理的一律不能办理转公积金贷款。

(2)凡具有城镇户口(包括暂住证)、住房公积金的缴存状态正常,个人信用良好、办理住房商业贷款能够按时偿还贷款本息、有较稳定的工作和经济来源的借款人,可以申请办理商业贷款转公积金贷款。

(3)对于购房时已提取住房公积金和已办理住房组合贷款的职工,不再办理转公积金贷款。

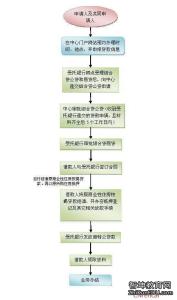

各地区通用转贷条件:

(1)原商业贷款的借款人和转公积金贷款的借款人必须是同一人;

(2)原商业贷款正常还款1年以上,并无银行的欠款记录;

(3)提取住房公积金用来购建房的,从提取之日起,必须继续正常缴存1年以上的住房公积金;

(4)办理转公积金贷款的房产,必须在市房改资金进行登记备案,尚未办理《房屋权证》和《国有土地使用权证》的,由开发商提供《商品房权属证明》或阶段性担保书;

(5)办理转公积金贷款必须征得原银行的同意;

(6)由担保公司提供担保的,担保公司必须得到由市资金认可。

由此可见,商业住房贷款要想转住房公积金贷款,并不是那么容易,必须要求贷款者从一开始就满足公积金贷款的条件。所以,申请人在确定使用商贷或者公积金贷款时,应该根据自己的情况加以认真考量,谨慎决定。