年底,目前超过1/2的银行将贷款利率重新回归“八五折”。在今年央行多次降息降准的宽松背景下,银行一方面为拓宽自身的房贷规模,在现金流较为充裕的情况下将更多重心放在二手房贷款方面。另一方面是随着抵押消费等贷款政策的收紧,在年底时审核条件也更为严格,因此也为房贷预留了更多空间。此外,尽管首套房利率折扣优惠尺度扩大,但是放款的情况却略显紧张。虽然大部分银行在年底都能正常接单,但是放款周期却普遍延长,在批贷后放款的时间在15—30个工作日左右。

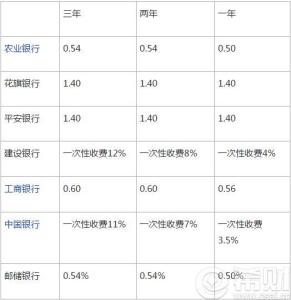

2015年12月各大银行二手房贷款利率情况一览表如下:

什么是贷款利率,银行贷款利率怎么算?

我国的贷款利率由中国人民银行统一管理,中国人民银行确定的利率经国务院批准后执行。 贷款利率的高低直接决定着利润在借款企业和银行之间的分配比例,因而影响着借贷双方的经济利益。贷款利率因贷款种类和期限的不同而不同,同时也与借贷资金的稀缺程度相联系。

(一)法定利率:

国务院批准和国务院授权中国人民银行制定的各种利率为法定利率。法定利率的公布、实施由中国人民银行总行负责。

(二)基准利率:

中国人民银行对商业银行和其他金融机构的存、贷款利率为基准利率。基准利率同中

国人民银行总行确定。

(三)合同利率:

贷款人根据法定贷款利率和中国人民银行规定的浮动同谋范围,经与借款人共同商定,并在借款合同中载明的某一笔具体贷款的利率。

贷款利率怎么计算?

在我国,贷款利率以银行等金融机构为出借人的借款合同的利率的确定,当事人要在中国人民银行规定的利率上下限范围内进行协商。如果当事人约定的贷款利于中国人民银行规定利率的上限,那么超出部分无效;如果当事人约定的利率低于中国人民银行规定的利率下限,以中国人民银行规定的低利率为准。

此外,如果贷款人违反了中国人民银行规定,在计收利息之外收取任何其他费用的,应当由中国人民银行进行处罚。