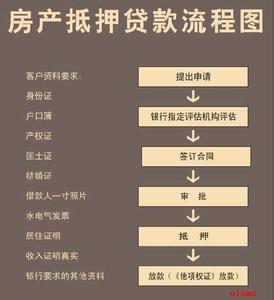

现在很多人买房都会选择在银行办理贷款的方式,自己手头留下现金用于其他的周转,办理个人房屋抵押贷款时不仅要选择贷款方式,还款方式,还有贷款金额和贷款年限,那么现在的个人房屋抵押贷款的长还款年限是多久呢,办理个人房产抵押贷款有什么风险呢?

个人房屋抵押贷款长还款年限是多久

一、抵押房产用于企业经营需

准备资料:借款人身份证、户口本、婚姻状况证明、房产证原件及复印件、银行流水、大额资产证明等;本公司营业执照副本加盖公章、公司章程、近1-3年公司财务报表、企业银行流水、企业经营或融资用途证明资料。

额度:经营用途一般可以申请到房产评估值的七成利率:利率视银策及借款人资质不同在基准利率上上浮20%以上。

年限:一般为五年以内

二、抵押房产用于个人消费

需准备资料:借款人身份证、户口本、婚姻状况证明、房产证原件及复印件、银行流水、大额资产证明、个人消费用途证明。

利率:抵押房产用于个人消费用途时,一般执行基准利率或是上浮10%。

年限:一般为十年以内。

三、抵押房产用于购买商用房

需准备资料:借款人身份证、户口本、婚姻状况证明、房产证原件及复印件、银行流水、大额资产证明、购买商用房合同。

年限:长三十年

有何风险

借款人是否具有借款资格和还款能力是产生住房贷款风险的源头,目前大多数银行主要是对借款人的收入进行比较单一的形式上的审查,这并不能对防范风险其到较大的作用。

一是借款人方面的风险:

个人借银行(包括住房资金管理机构)的钱用于住房消费,如果不按期还钱便产生了风险,风险产生的原因有两种:主观原因和客观原因。前者是指借款人有意赖账、诈骗、假借款、恶意不还钱;后者是借款人因失业、伤残、死亡、离异等原因导致借款人不能如期还钱。

二是开发项目的风险:

开发商经营不善,或挪用资金,造成项目不能完工,形成“烂尾”,借款人购买并用来抵押的房产成了“空中楼阁”;借款人购买的房产存在较大质量问题。这些情况将导致个人贷款的相关合同难以履行,使借款人和贷款行的权益受到侵害。

三是银行方面也存在风险:

对借款人情况审查不严;对开发商销售情况、工程进度、售房款账户和保证金账户的资金流向情况控制不够;缺乏与房屋土地部门必要的联系,抵押登记不落实;档案管理不严,丢失重要合同单据,由此造成银行贷款风险。

办理抵押贷款如果没有通过正规的渠道办理,风险肯定是有的,虽然很多人认为银行贷款额度不高,单位了避免风险建议还是选择可靠地银行贷款更放心。