二手房抵押贷款是指购房人以在房地产二级市场上交易的房产作抵押,向银行申请贷款,用于支付购房款,再由购房人分期向银行还本付息的贷款业务。下面小编为大家介绍二手房贷款流程以及如何办理二手房贷款。希望能对大家有所帮助,一起来看看吧!

二手房贷款流程

第一步:找好意欲购买的房屋,该房屋必须产权明晰,具备市政府规定的可进入房地产二级市场流通的条件。

第二步:选择一家银行指定的能够办理按揭贷款业务的房产交易代理机构,并在该代理机构完成房产价值评估工作,交纳房产评估费。

第三步:买卖双方须提供的相关资料。

购房人(贷款人)须提供的资料有:户口簿、身份证、学历证明、婚姻状况证明、买卖双方签订的购房协议书、夫妻收入证明(单位收入证明),并可有选择性地提供包括存款证明、有价证券在内的其他财产证明,夫妻双方一寸近照各两张。以上证明资料越全面,银行在放贷评审中的评分越高,贷款人享有贷款金额及时间的条件越优越。

售房人须提供的资料有:身份证、户口簿、婚姻状况证明、夫妻双方同意出售证明、所售房屋的产权证明及上市批准证明。

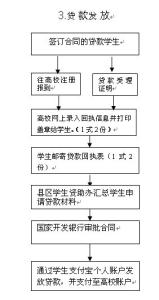

第四步:去银行指定的律师事务所填写二手房按揭申请表,由律师把证明资料交送银行进行贷款审批,交纳所购房屋价值4‰的律师费。

第五步:银行在15个工作日内完成贷款审批工作,如同意放贷,则发给贷款承诺书。第六步:买卖双方到房屋所在区、县的房地局房地产交易管理部门办理房屋产权过户手续。

第七步:领到卖契后,送交银行,银行划拨款项。

第八步:到房地局办理房屋抵押登记、保险等手续,借款人按月还款付息,贷款本息结清后,注销抵押登记,解除合同。

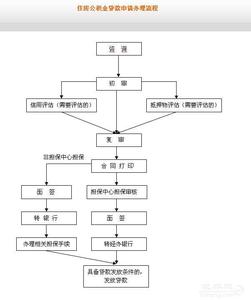

怎样办理二手房贷款手续

1、由于卖方通过按揭贷款购买的商品房已进行了抵押,所以当发生第二次转让时,一定要征得抵押权人——原借款银行的同意;

2、在第二次交易意向达成后,银行向买方发放贷款与房屋产权过户之间存在时间差,此时存在着交易风险。所以买卖双方在签署合同时,应注意签署规避该风险的条款或附件;

3、如果卖方出售的房屋是按揭贷款购买的已购公房,那么新购买人的贷款年限将受房龄的制约。贷款年限长不超过20年,当房龄超过30年时,银行将不再批准放贷。所以交易双方应注意已购公房再次交易时所受到的贷款限制。

另外,消费者需要了解的是,当买方得到银行的放贷后,并不是拿着现金交与卖方去原银行提前还贷,而是银行之间进行过账交易,消费者是见不到现金的,所以完全不必担心资金转换过程中有风险。

以上是小编为您整理的二手房贷款流程以及如何办理二手房贷款手续。