实施财务集中控制对企业集团意义重大,为实施财务集中控制的方法,企业集团的“集权”与“分权”要适当结合,要实行财务总监制度与全面预算管理,统一企业集团财务会计制度,建立集中的资金管理系统,利用互联网技术进行财务集中控制,规范企业集团的财务报告制度,完善企业集团的内部审计制度。下面小编给大家介绍财务集中控制是什么?

财务集中控制概述

财务集中控制是企业集团财务集中控制的核心,是企业集团总部母公司对子公司的财务集中控制。它是以母公司和子公司间的产权、资本关系为基础,以母公司对子公司财务活动的约束、检查或纠偏为手段,而形成的一套完整的财务控制体系。

财务集中控制条件企业集团本身并不具备法人资格,它是多个法人组成的联合体。单纯从民法角度来说,企业集团子公司及其他各阶层成员企业与母公司一样,都拥有同样平等的法人地位和权力,都拥有独立的社会化人格。而企业集团母公司对子公司实施有效控制的一个基本前提是,母公司对子公司具有控股权(绝对控股和相对控股)。母公司利用自身的资本优势,通过资本杠杆确保了对子公司的有效控制,顺理成章地将子公司及其他各阶层成员企业的权力地位纳入企业集团统一的目标、战略与政策的规范或“秩序”约束之下,在一个特定的法人联合体的系统框架下进行了权力与地位的整合重组,为企业集团实施财务集中控制创造了必要的条件。

财务集中控制意义在现实管理中,企业集团往往存在着这样一系列问题。首先,集团成员单位各自为政,追求各自的财务目标,导致决策的次优化;其次,资源在集团成员单位之间的调动困难,资源不能优化配置;最后,集团内部资源配置上的重复浪费,影响规模经济效益的发挥。组建企业集团的宗旨也就是?实现资源集聚整合优势和管理协同优势。倘若不能贯彻这一宗旨,只是多个企业简单地捆绑在一起的话,企业集团就失去了存在的意义。企业集团实施财务集中控制正是贯彻这一宗旨的重要手段。它有利于实现集团整体利益的最大化,有利于实现企业集团的资源优化配置,有利于实现企业集团“1+1+1>3”的整合协同效益。

财务集中控制注意事项1、要做到“集权有道,分权有序”。集权和分权都是相对而言的,没有绝对的分权,也没有绝对的集权。对企业集团进行财务集中控制,加强集权管理,是指在分权与集权之间更趋向于集权,而不是绝对集权,要在一定范围内和一定程度上进行有原则、有导向的分权。

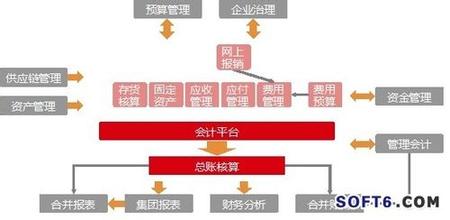

2、建立统一的会计核算制度。只有建立起一套完整、统一的会计制度。才能在集团内部上下之间进行有效的信息沟通,以进一步实现集团总部对分支机构及子公司的财务集中控制。

3、要注意人的因素。企业集团进行财务集中控制,人员管理是其中的关键因素,所有的业务流程、财务活动都是由人实施的。企业集团最终采取什么样的财务集中控制方式,与面对的人有很大关系,面对不同的人会有不同的财务集中控制方式,而且在决定财务集中控制方式后,也须注意对人的管理。

4、注意发挥分支机构及子公司负责人的积极性。企业集团进行集权管理、实行财务集中控制,在很大程度上剥夺了分支机构及子公司的权力,这对他们的积极性会有一定影响,不利于整个企业集团的发展。因此,在进行财务集中控制时,必须注意保护和发挥分支机构及子公司负责人的积极性,采取将薪酬计划与执行财务集中控制结果挂钩等各种措施,调动其积极性。