很多人都有这样的心理,提前还贷能省点利息,更有分析称“找准时间点能占银行的便宜”,或者说“在某个时间点提前还贷合适”。

关于提前还贷,其实根本没有那么“心机”,你要想提前还贷就还了,不用也没有必要太过纠结“划算”的问题,因为是否提前还贷从根本上来说,还是根据个人需要来决定了,至于优时间点则根本不存在,想占银行的便宜就更不可能了。

我们都知道,现在主流的还款方式就两种——等额本息和等额本金,这两种方式对月还款额都做出了计算,等额本金的月还款额中本金固定,利息逐月递减,等额本息的月还款固定,第一个月利息高本金低,后一个月利息低本金高。

关于本金部分你可以忽略了,比如你贷款100万,这100万你肯定需要全部还给银行的。你所要关心的只是利息部分。

我们以等额本金借款100万为例,按照新的基准利率4.9%贷款30年计算,可以得到如下结果:

由于本金是固定的,利息是逐月递减11.34元,所以利息额实际上是一个递减等差数列。既然是等差数列,自然也有没有优提前还款时间点,任何时候提前还款都一样,简单滴说,还款开始后第5年提前还款并不会比第6年更划算,好处是早点还款能节省利息。

再说的直白一点,你所还的利息是根据利率严格计算出来的,公积金就是3.25%,商贷就是4.9%,你占不了银行的便宜,银行也不可能占你的便宜。

至于选择什么时候提前还款,那要根据你的现金流状况和个人意愿来决定。

要不要提前还贷?

1、 上面说过了,提前还贷并没有佳时间点,所以只要你想就可以去做。

2、 有些人是不喜欢负债生活的,那么你大可以提前还贷。

3、 有些人有换大房子的需求,那么提前还贷也是需要的。

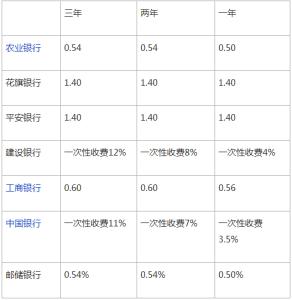

4、 罚息规定,这是提前还贷需要关注的内容。

5、 最后告诉你,现在货币宽松的情况下,银行利息支出少于你理财产生的回报。