深圳作为一线城市,它的房价自然相当的高。对于购买者来说,压力是相当的大,尤其是很多年轻人。在中国的传统思想里,结婚一定要有房。但是很多年轻人的资金毕竟不足,因为刚出社会,身上没有什么钱。所以,很多人就选择了贷款买房。那么,买深圳安居房如何贷款?买深圳安居房贷款利率是多少?

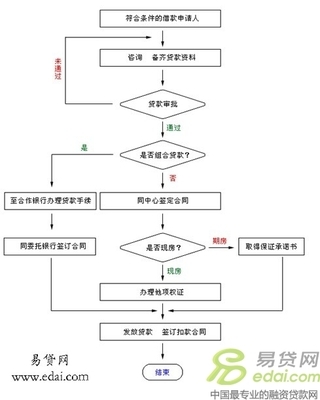

一、买深圳安居房如何贷款?

1、借款人办理抵押贷款前需要填写居民住房抵押申请书,并且需要向银行提交下列证明材料:借示人所在单位出具的借款人固定经济收入证明;借款的担保人的营业执照以及法人证明等资信证明文件;

2、借款人具有法律效力的身份证明;符合法律规定的有关住房所有权证件或本人有权支配住房的证明;抵押房产的估价报告书、鉴定书和保险单据;购建住房的合同、协议或其他证明文件;贷款银行要求提供的其他文件或材料。以上是房产抵押贷款流程第一步。

3、根据银行贷款流程,银行对借款人的贷款申请、购房合同、协议及有关材料进行审查。

4、借款人将抵押房产的产权证书及保险单或有价证券交银行收押。

5、借贷双方担保人签订住房抵押贷款合同并进行公证。

6、根据以上房产抵押贷款流程,贷款合同签订并经公证后,银行对借贷人的存款和贷款通过转帐方式划入购房合同或协议指定的售房单位或建房单位。

二、买深圳安居房贷款利率是多少?

目前我们国家支持这么几种贷款买房:个人住房商业性贷款、个人住房组合贷款、住房公积金贷款。

对于已参加交纳住房公积金的居民来说,应该首选住房公积金贷款。央行于今年对公积金贷款的利率进行了调整,五年以上公积金贷款利率是3.25%,月利率是3.25%/12;五年及以下公积金贷款利率为年利率,即2.75%。

个人住房商业性贷款买房。未缴存住房公积金的人无缘申贷,但可以申请商业银行个人住房担保贷款,也就是商业贷款。其贷款利率往往略高于住房公积金贷款。

以上就是关于买深圳安居房如何贷款和贷款利率是多少的相关内容。贷款买房的确缓解了广大购房者的生活压力,安居房因为不同的类型,也区分为可上市交易的和不能上市交易的,您在购买时一定要提前甄别清楚,这样才能最大限度的保障自身权益。