大部分人都知道房贷还款方式有等额本息和等额本金两种方式,而且以等额本息更为普遍,不过小编要说的是,房贷还款方式可不止这两种呢!

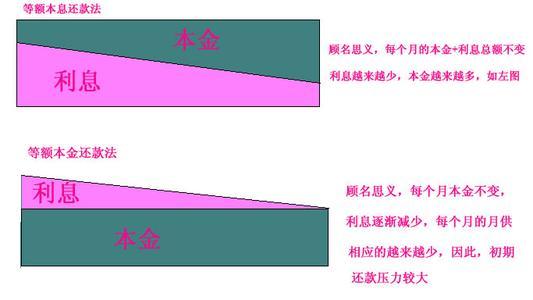

1、等额本金还款

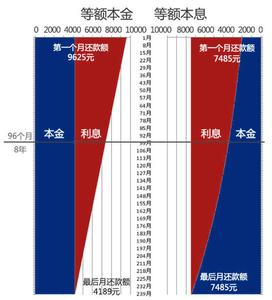

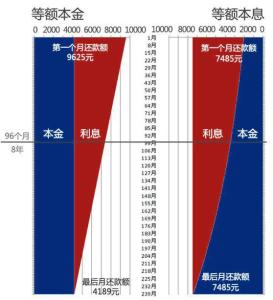

等额本金还款的方式,是指将总的贷款金额按贷款月数等分,然后每月的还款额为每月的还款本金和剩余本金在该月产生的利息,每月还款的本金额度固定,初始利息很高,不过逐月递减。选择这种还款方式的人初期还款压力较大,不过好处是总的利息成本较低。以100万贷款30年,基准利率4.9%计算,月均还款5307.27元,利息总额为73万余元。

2、等额本息还款

等额本息是为流行的还款方式,这种还款方式将总的贷款本金和贷款利息按月等分。每月还款额度固定,其中本金比例按月提升,利息比例按月递减。这种还款方式的好处是,每月的压力都比较平均,十分适合收入比较固定的人群,缺点就是总的利息支出比较多,以100万贷款30年,基准利率4.9%计算,总利息达到91万余元,比等额本金还款方式要多支付利息17万余元。而且随着贷款本金的提高,利息甚至会超出贷款本金。

三种比较冷门的还款方式

1、等额递增(减)还款

等额递增和等额递减还款方式,是指房贷申请人与银行约定还款递增或递减的间隔期和额度。一般刚开始按照固定额度还款;以后每月按照间隔期递增或者递减额度进行还款,间隔期短为1个月。这种还款方式将还款方式进行了喜欢分割,每个分割单位还款方式等同于等额本息。区别在于,每隔分割单位的还款额会等额增加或递减。

举例说明,以贷款50万元,期限10年为例,等额递增款款,将10年时间划分为5个两年,第一个两年月还款额为3500元左右,第二个两年月还款额递增到4000左右,第三个两年月还款额递增到4500左右,以此类推。等额递减还款则反之。等额递增还款方式适宜目前还款能力较弱,但未来预期还款能力会提升的人群。

2、按期还本付息

这种还款方式,是房贷申请人和银行约定,将利息和本金制定不同的还款时间,自主决定按月还是按季度还款。

3、净息还款

目前市场上还有新的房贷产品——净息还款。这种还款方式的特点主要是贷款人在期限内只需付利息不用还本金,贷款到期后一次性还本。还可以约定贷款前几年只还利息,这种还款方式比较适合前期资金紧张,预期收入较高的人群。