近日,国家信息中心房地产信息处推出《2016年二季度中国房地产市场分析报告》,报告从国内宏观经济运行状况、房地产政策环境、整体市场状况、分物业类型市场、分区域及重点城市市场等多个角度对2016年二季度的房地产市场进行了分析。下面是小编整理的一些关于2016房地产市场走势的相关资料。供你参考。

2016年房地产市场走势分析相关资料:报告在分析当前房地产市场特征的基础上,还对未来的房地产市场走势进行了定性和定量预测。报告认为,未来房地产市场将持续分化调整,2016年房地产市场整体保持高开低走态势,保持中低速增长,房价环比涨幅继续回落,同比涨幅则高位盘整,随后在四季度左右开始回落,不同城市间继续保持分化。

2016年二季度,宏观经济运行基本平稳,但下行的压力依然较大。上半年,国内生产总值实现34.06万亿元,实际增长6.7%,增速较一季度回落0.2个百分点;广义货币供应量增速小幅回落,社会融资规模较大;固定资产投资增幅收窄回到个位数,商品房销售增速有所回落;市场销售增长平稳,居民消费价格上升;居民收入增速略有回落,就业形势稳定。

2016房地产市场走势:从政策层面2016年二季度,中央政治局会议提出要有序消化房地产库存,加快提高户籍人口城镇化率和深化住房制度改革成重点,房地产市场呈现向好局势,库存压力有所缓解,但城市分化加剧,地方因城施策调控呈现差异化。一线及部分热点二、三线城市显现过热发展态势,楼市调控逐渐收紧,限购加码、限贷限价接连出台,同时,多数三、四线城市库存压力依然严峻,多管齐下去库存仍是重点。

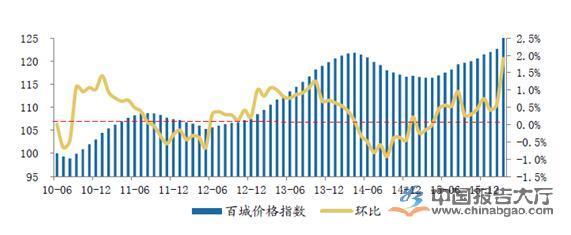

2016房地产市场走势:从主要运行指标来看房地产开发投资增速保持平稳增长;新开工面积增速出现回落,但仍保持较快增长;房屋销售增速回落,房屋待售面积连续下降;房地产贷款快速增长;房价环比涨幅回落,上涨城市个数下降,同比涨幅不断提高,上涨城市数量持续增加;土地购置意愿有所回升,但地价环比增速回落,异常地块数量明显增多。去库存步伐明显加速,但一线城市及部分二线城市房价上涨趋势显著。

2016年房地产市场走势:从重点城市来看整体投资增速不及全国平均水平,但销售、新开工及土地购置增速快于全国,城市间分化态势愈发明显。一线城市楼市趋稳,二线城市明显回暖,三、四线城市去库存压力仍然较大,这是二季度全国房地产市场的典型特征。具体来看,石家庄、三亚、苏州、南京、杭州、温州、乌鲁木齐、无锡、太原等9个城市商品房销售面积增速超过50%,广州、北海、天津、温州、太原、长春、苏州等7个城市土地购置面积增速超过100%,长春、石家庄、昆明、太原、南京、天津、郑州、温州、武汉、苏州、广州、乌鲁木齐等12个城市商品房新开工面积增速超过50%,与此同时,还有相当部分城市有关指标出现负增长,个别城市降幅十分明显,如银川、贵阳、西安、兰州、哈尔滨、北京、三亚等7城市土地购置面积跌幅超过50%。

下半年,经济发展的内外部环境不确定性依然存在,在推进供给侧改革、深化结构调整的同时,“稳增长”仍极具重要性,政策或将倾向于推进需求和投资的增长,支撑经济基本面企稳回升。预计下半年国内的货币政策继续保持灵活适度。同时,“三去一补”的落实效果尚待观察,地方政策微调的可能性依然较大,部分二线热点城市趋向采取更审慎的价格监控及房地产信贷政策。在全国楼市政策整体宽严相济的格局下,预计未来房地产市场将持续分化调整,热点城市不排除根据市场变化继续加码的可能,市场销售会有所降温;非热点城市的主要任务仍然是“去库存”,28个已经出台刺激性政策省市除了全面落实政策实施外,可能会根据市场情势有侧重、有重点地调整实施,稳定当地房地产市场预期。整体来看,未来销售高增速的局面难以持续,预计2016年房地产市场整体将保持高开低走态势,后期多数指标增速将逐渐回落,整体保持中低速增长。