如何玩转杜邦分析法(作者:孥孥的大树)

近期,从观察评论记录来看,雪球上的朋友对于投资基础课程颇感兴趣。其实,从个人角度出发建议大家还是多看一些投资基础的书籍,做到开卷有益。当然,绝大部分书籍难免晦涩,也不好懂。今天就整理一篇如何玩转杜邦分析法的文章给分享给大家,做个抛砖引玉,希望雪球越来越多有兴趣共同学习、进步的朋友加入,分享更多的干货。当然,在玩转杜邦分析法的前提是,你必须得知道每一个财务指标的含义,这是最根本的要求。找本财务书也可以,同样也可以网上找一些老师讲课的简易视频都行,个人觉得视频更好,通俗易懂。

什么是杜邦分析

杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。

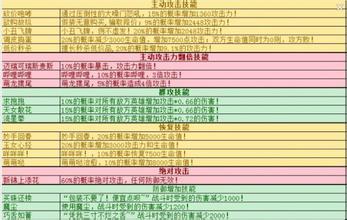

先来看一下杜邦分析图表及相应分析:

根据上图剥析,可以得出下面的主要公式:

1、综合公式

净资产收益率=销售净利率*总资产周转率*权益乘数=(净利润/营业收入)*(营业收入/总资产)*(总资产/净资产)=净利润/净资产

2、分步公式

权益乘数=1/(1-资产负债率)=总资产/净资产 销售净利率=净利润/营业收入 总资产周转率=营业收入/总资产平均余额 总资产净利率=销售净利率*总资产周转率 净利润=营业收入-成本费用 其它损益及收入-所得税费用 总资产平均余额=流动资产 非流动资产 成本费用=营业成本 销售费用 管理费用 财务费用营业税金及附加 流动资产=货币资金 预付款项 应收帐款 其他 非流动资产=长期期权投资 固定资产 无形资产 其他

从上面的综合公式可以看出:

(1)净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、资产运营等活动的效率,它的高低取决于总资产利润率和权益总资产率的水平。决定权益净利率高低的因素有三个方面——权益乘数、销售净利率和总资产周转率。权益乘数、销售净利率和总资产周转率三个比率分别反映了企业的负债比率、盈利能力比率和资产管理比率。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。资产净利率是一个综合性的指标,同时受到销售净利率和资产周转率的影响。

(3)资产净利率也是一个重要的财务比率,综合性也较强。它是销售净利率和总资产周转率的乘积,因此,要进一步从销售成果和资产营运两方面来分析。

那么问题来了,从综合公式来看,公司的净资产收益率=销售净利率*总资产周转率*权益乘数,从最根本的指标上可以看出,销售净利率、总资产周转率、权益乘数(杠杆比率)构成了ROE的核心指标,如果讲到企业运营的三个级别的话,则可以判断公司运营的三个层次。

首先,先来讲销售净利率,从这个指标上讲,销售净利率的提高能够提升公司的净资产收益率,而且是最好的公司运营模式。这就是我们平常经常讲的公司为啥要高毛利率,比如茅台、我武生物这样的公司,吃药喝酒毛利率高达90%,在管控好营业成本的前提下,公司就可以获得良好的净利率。这就是为啥投资者偏好高毛利率的企业。当然,高毛利率的最终结果是要高净利率哦。如果转成高净利率,途径有二,其一,涨价,这就是公司的议价权了,我们研究企业经常讲到这点,是很关键;其二,降低成本费用,但是成本费用的降低往往是比较有限的。第一点才是重中之重。所以,如果企业是由于高毛利率而贡献的高ROE,那么此类公司最优。

其次,再讲总资产周转率。同样,提高总资产周转率也能提高净资产收益率的整体水平。这个在地产内有一种快销模式,例如,在2013年碧桂园成功杀入房地产前十,成为整个行业黑马,就充分采用了快销模式。从拿地到房子销售,短则半年,慢不到一年。这样完胜整个行业整体水平,在碧桂园的影响下,各大开发商也是纷纷提高自己的销售速度,提高周转率。讲这个例子,大家应该能明白吧。就是一年进货一次,每次进100件商品,在卖出的价格一样的情况下比如100元每件,你用了一年才卖完得10000元;如果换成一年进货二次,每次同样进100件,同样卖100元/每件,但是你一年内同样全部卖掉,则你得了20000元。是不是收益就高了。讲那么多,好像就二个关键字——效益。所以,此类模式在没有最高毛利率情况下,提高效益,同样能保持较好的净资产收益率。那么,此类公司次之。

最后,讲一讲权益乘数(杠杆比率)。说白了,这个就是公司借钱来运营公司,本来你只有100块钱,只能买一件商品,赚一件商品的利润。你觉得不爽,还挺累。于是,找你好朋友借了200块钱,但是答应做一次买卖,就也分点利润给你哥们。于是,你揣着兜里的300块钱,这次买了3件商品,赚了三件商品的利润。事后你分你哥们50元,但整体上你还赚了250元。当然,借钱是有风险的,万一你买了商品还没卖出去的过程中,你哥们急用钱,上门追债,这下就完蛋了。你有可能降价出售啊,或者资金周转不过来啊,啥啥啥都有可能。于是,可能你本钱也赔光了。所以,权益乘数就是借钱玩,看你玩不玩得动。此类公司,则归属第三等级运营模式。

举例说明: 就拿地产行业三家典型的企业做一个案例对比,让大家一目了然。一个行业之间,同样的卖房模式下,对于保持在20%左右的净资产收益率同样的企业,其主要的贡献比居然均不相同,所以选择哪一类企业,充分的保证了你的安全边际。请看下图:

数据来自其2013年年报,可以看到大家的ROE都是在20%左右,而中海地产,赁借其高的销售净利润率,获得高的ROE,为啥呢,主要是由于中海地产品有政府背景凭借以前的储地,土地的楼面均价便宜;而万科则以其稳健的经营管理,保证了其高效的周转率而得名,使其保持较高的ROE;而在2013年异军突起的泰禾集团,主要是凭借其高的负债率而保持了其高ROE。从三家企业对比再加上房地产行业的现状,可以肯定泰禾集团的高负债风险远高于其它二家企业。谁都不想借钱过日子,还要支付利息,地产行业可是高利贷频出的行业,异间借贷盛行。

杜邦分析的局限性

大家平常可以看到我在雪球写的文章关于个股或者行业的分析数据,基本上都是对公司的某个财务指标进行长期多年数据比对,这样可以看出趋势。而杜邦分析的图表仅仅是对一年的数据进行比对,则显得过注重于短期财务数据的表现。所以在应用杜邦分析的时候需要结合长期财务指标来进行综合判断,切忌不要在一年数据上折腾太久,以免掉入陷阱,注意静动结合。此外,还需要强调一点,我之前的文章多次提到,在研究完行业、企业的综合管理能力、领导层管理能力、员工执行力等等无形的判断后再用财务指标结合估值公司的整体水平。其实,做为一个分析师,往往很多时候着迷于企业的财务面,掉入财务陷阱。

利用上述的杜邦分析法做一个案例教学吧。

就拿我上一篇文章写到的工程机械中的中联重科来举例。为了对比的明显,拿工程机械的颠峰时间2011年的财报跟2013年的财报进行比对,更好的说明教学。

先上这两年的杜邦分析图,从ROE看,2011年为25.02%,而到了2013年则下降至9.43%,那是什么原因呢?

先从上而下的开课。

第一步,先看总公式,ROE=总资产收益率*权益乘数 2011年ROE=总资产收益率*权益乘数=12.45%*2.01=25.02% 2013年ROE=总资产收益率*权益乘数=4.43%*2.13=9.43% 通过对比,我们可以发现,ROE三年间从25.02%下降至9.43%,什么原因引起的呢?通过观察,我们可以看到主要原因是由于总资产收益率的下降而引起的,而权益乘数略有提升但并不明显,这个留着后面再讲,下面先剥析总资产收益率。

第二步,再看,总资产收益率=销售净利率*总资产周转率 2011年总资产收益率=18.08%*0.69 2013年总资产收益率=10.25%*0.43 可以看到,影响总资产收益率的为销售净利率跟总资产周转率,二者均有不同程度的下降,从而导致其总资产收益率下降。先来看销售净利率。

第三步,接着看销售净利率=净利润/营业收入 2011年销售净利率= 8,173,341,830.79 /46,322,580,713.20 =18.08% 2013年销售净利率=3,951,881,334.27/ 38,541,775,254.36 =10.25% 可以看到,营业收入和净利润双双负增长,而且销售净利率又下降了。那么可以肯定是由于成本的增速快于营业收入的增速,从而导致其净利率下降。我们知道根据杜邦分析图,净利润=营业收入-成本费用-其他损益及收支-所得税费用。竞争是成本费用增速过大,那么咱们先分解成本费用。

第四步,成本费用=营业成本 销售费用 管理费用 财务费用营业税金及附加 2011年,成本费用= 31,316,026,319.853,159,739,323.20 1,755,880,397.95 110,979,689.01 263,627,349.62 =36,606,253,079.63 2013年,成本费用= 27,300,089,843.063,631,169,614.06 1,953,446,392.73 (-136,448,074.66 ) 270,855,257.72= 33,019,113,032.91 可以看到营业收入在下降的情况下,成本费用也下降,但下降幅度不够大,从而影响其销售净利率。影响比较大的,可能的看到,销售费用及管理费用。如果了解行业情况的话,可以判断随着竞争加剧,公司的销售费用及管理费用明显上升。

通过对总资产收益率的一层层分析,我们可以得知影响其总资产收益率主要是由于其营业收入的下降,同时营业成本并没有随着营业收入的下降同步下降,从而导致其整体的收益率下降。

接下来,我们用同样的方法分析其总资产周转率。从上面的分析,我们得知总资产周转率从2011年的0.69下降至0.43。

第一步,总资产周转率=营业收入/总资产平均余额 2011年总资产周转率=46,322,580,713.20/67,288,523,588.64 2013年总资产周转率=38,541,775,254.36/89,255,808,859.89 可以看到,营业收入下降,总资产在上升,所以,自然周转率就下降了。那么我们接着看,总资产上长升是由于什么影响的。

第二步,总资产=流动资产 非流动资产=(货币资金 预付款项 应收款项 存货其他) (长期股权投资 固定资产 无形资产 其他 ) 为了方便对比,截图对比。 通过对比,总资产上升,主要是由于其流动资产的增加。流动资产的增加呢,主要是由于其应收帐款爆增,从2011年的116.58亿增加至2013年278亿元,是其总资产增加的主要因素。从应收帐款的属性看来,这点不是好消息。

最后看下权益乘数,权益乘数变动不大。就不详细讲解了,大家按照上面的方法跟步骤进行分析即可。

那么分析完,我们可以得出什么样的结论呢?应收帐款过大,是不是应该公司应该加强力度催款(事实上中联重科现在就是在这么做);成本费用过大,是不是应该节约成本,把销售费用等支出减下来,保证公司的净利润。当然,对于一个行业竞争这么大,相当残酷的行业,这是相当困难的。我们在综合评判一个企业的时候,就需要把这些得出来的结论纳入我们评估整个公司的标准,观察公司是不是在言行举止上有所动作,有动作才能保证公司未来的趋势有所改善,整体向好。