我们做投资,不可避免的会碰到股票估值的问题。估值有很多种,最常见的有PB、PE、PEG等简单估值法,还有较复杂的如DCF、EV/EBITDA等估值法。我们应该采用哪种估值方法呢?DCF、EV/EBITDA等估值法很专业、变量太多,操作起来不好把握。而PB估值法很机械,局限性太多,无法区分资产优劣,也无法衡量投资风险。所以,从实践上来说,我还是比较推荐个人投资者使用PE与PEG,对投资标的进行综合估值。

股票的估值,低估、合理和高估都说得太泛,仅仅是定性的分析,而且每个人都会有不同的看法,对投资的指导性作用不大。所以,我们需要对投资标的做一个定量的相对精确的估值分析,找到值得投资的PE和PEG,才能在市场中长期制胜。

目前市场上存在着低PE投资和高PE投资两种倾向,尤其是很多投资人特别喜欢低PE的股票,我个人是不太赞成这种做法的。为什么呢?因为PE无论高低,都是个静态的概念,只代表过去和现在,不代表未来,而投资最看重的恰恰是未来。所以,看PE一定要匹配投资标的未来几年的净利润复合增速。当然,如果投资者能根据财务报表分析下资产质量和盈利前景,再结合市场表现考察下股价强度,就更好不过了。

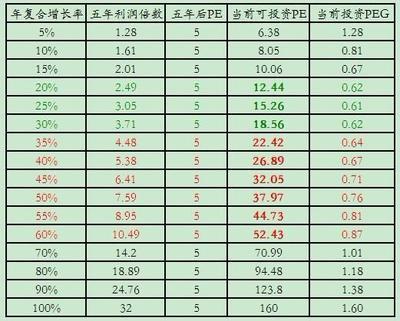

下面的两张表,分别列示了投资标的三年期净利润复合增速和五年期净利润复合增速下的值得投资PE和PEG,红色部分为最佳投资PE和PEG。从表中我们可以看到,为了使投资标的三年后的PE降到10倍,五年后的PE降到5倍,不同的复合增长率下,值得投资的PE和PEG是完全不一样的。换句话说,对应不同的复合增长率,改变当前的可投资PE和PEG,在三年后或五年后达到的投资效果是一样的。

图一:三年期净利润复合增长率下,当前值得投资的PE和PEG

从图一可以很明显的看到,净利润年复合增速越高,值得投资的PE也越高。有些投资人,根据美国百年投资史上最好的公司年复合增速也不到20%,得出买入股票的PE不能高于20倍的结论,这是完全错误的。一百年的时间太长,对投资只能提供方向性的启发,而不能指导我们具体的短期的投资决策。以三年期来说,用15倍的PE买入复合增长15%的股票、17倍的PE买入复合增长20%的股票,和以27倍的PE买入复合增长40%的股票、33.75倍的PE买入复合增长50%、49倍的PE买入复合增长70%的股票,效果是一样的。

为什么有些人会偏执的认为,用15倍的PE买股票是价值投资,而以33.8倍、49倍的PE买股票就是价格投机呢?每家上市公司都是不一样的,赚钱方式和赚钱能力也不一样,为什么能用20倍市盈率简单的一刀切呢?如果说高增长高市盈率的股票容易落入低增长的成长陷阱,那低增长低市盈率的股票同样容易落入亏损的价值陷阱,尤其是那些资产质量无法保证、盈利能力让人质疑的高资产型和高负债型的公司。

图二:五年期净利润复合增长率下,当前值得投资的PE和PEG

图二和图一表达的意思大体一致。不过,五年期有一个更为显著的现象,如果以净利润复合增长率25%为分界线,复合增长率越高,对当前可投资PE的要求就越低,换句话说就是PEG可以越高。比如,对于70%的复合增长率,值得买入的PE可以达到70.99倍,PEG等于1.01;100%的复合增长率,值得买入的PE可以达到160倍,PEG等于1.6。这种极高增长率极高可投资PE的情况,和曾经的一些超级大牛股,比如当年的微软、谷歌、腾讯、百度、苏宁等非常相似。如果投资者完全忽视或者拒绝接受上述情况,那几乎可以肯定的说,曾经的腾讯、百度、苏宁这类投资者抓不住,未来的腾讯、百度、苏宁这类投资者同样也抓不住!

五年期还有一个显著现象,我称之为投资的“危险陷阱”。如果一家公司未来五年的净利润复合增速在20%-30%之间,那其值得投资的PE和PEG将达到最低值。比如20%的复合增长率,当前可投资PE只有12.44倍;25%的复合增长率,当前可投资PE只有15.26倍;30%的复合增长率,当前可投资PE只有18.56倍。如果投资者盲目的认为,只要PEG小于1就值得投资,那上述“危险陷阱”无疑会让投资者付出惨痛的代价。典型例子如2011年的苏宁电器,苏宁未来五年的净利润复合增速很可能只有20%,甚至达不到20%,所以值得投资的PE只能为12.44倍,对应股价8.08元。2011年苏宁有很多人看好,很可惜,苏宁股价从最高14.55元一路跌到了7.98元!

也许很多投资者还有疑问,为何两张图中红色部分为最佳值得投资的PE和PEG呢?因为这是历史上90%的大牛股启动时,普遍的PE区间,该区间对应的净利润年复合增长率均大于30%。过低的PE和过高的PE都不利于大牛股的形成。过低的PE不是净利润复合增长率太低,就是资产质量存在很大隐患、有长期的利空;而过高的PE,不仅对净利润复合增长率要求太高,而且需要更多的时间来烫平高估值,不确定性大为增加。

通常来说,我有两个基本投资原则:一、净利润长期(三年到五年)的复合增长率低于20%,当年的增长率低于30%的公司,排除!二、PE低于20倍、高于50倍,PEG大于1的公司,排除!除非其护城河足够宽、盈利能力足够强、净利润增速足够高。