发布时间:2022年04月15日 06:44:59分享人:带花旳蘑菇来源:互联网28

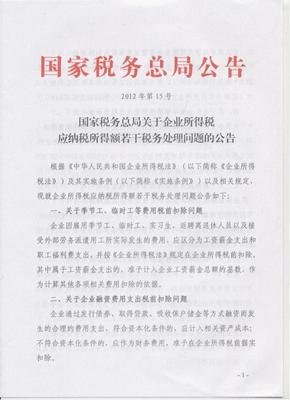

| 国家税务总局 |

| 关于企业所得税应纳税所得额若干税务处理问题的公告 |

| 国家税务总局公告2012年第15号 |

|

|

|

根据《中华人民共和国企业所得税法》(以下简称《企业所得税法》)及其实施条例(以下简称《实施条例》)以及相关规定,现就企业所得税应纳税所得额若干税务处理问题公告如下:

一、关于季节工、临时工等费用税前扣除问题

企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

二、关于企业融资费用支出税前扣除问题

企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的合理的费用支出,符合资本化条件的,应计入相关资产成本;不符合资本化条件的,应作为财务费用,准予在企业所得税前据实扣除。

三、关于从事代理服务企业营业成本税前扣除问题

从事代理服务、主营业务收入为手续费、佣金的企业(如证券、期货、保险代理等企业),其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出),准予在企业所得税前据实扣除。

四、关于电信企业手续费及佣金支出税前扣除问题

电信企业在发展客户、拓展业务等过程中(如委托销售电话入网卡、电话充值卡等),需向经纪人、代办商支付手续费及佣金的,其实际发生的相关手续费及佣金支出,不超过企业当年收入总额5%的部分,准予在企业所得税前据实扣除。

五、关于筹办期业务招待费等费用税前扣除问题

企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

六、关于以前年度发生应扣未扣支出的税务处理问题

根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

亏损企业追补确认以前年度未在企业所得税前扣除的支出,或盈利企业经过追补确认后出现亏损的,应首先调整该项支出所属年度的亏损额,然后再按照弥补亏损的原则计算以后年度多缴的企业所得税款,并按前款规定处理。

七、关于企业不征税收入管理问题

企业取得的不征税收入,应按照《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号,以下简称《通知》)的规定进行处理。凡未按照《通知》规定进行管理的,应作为企业应税收入计入应纳税所得额,依法缴纳企业所得税。

八、关于税前扣除规定与企业实际会计处理之间的协调问题

根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。

九、本公告施行时间

本公告规定适用于2011年度及以后各年度企业应纳税所得额的处理。

特此公告。

国家税务总局

二○一二年四月二十四日

| 关于企业所得税应纳税所得额若干税务处理问题公告的解读 | | | 【发布日期】: 2012年05月09日 | | 【来源】:国家税务总局办公厅 | |

| | 《中华人民共和国企业所得税法》(以下简称《税法》)及其实施条例(以下简称《实施条例》)实施后,各地征收管理过程中经常遇到一些政策执行问题,希望总局统一口径,便于各地执行。为此,国家税务总局依据税法的规定,于近日发布了《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号,以下简称《公告》)。现对《公告》内容解读如下:

一、《公告》主要包括哪些内容?

针对各地执行税法过程中所反映的问题,《公告》主要明确了企业雇佣季节工等费用扣除问题、融资费用、手续费及佣金支出税前扣除问题、筹办期业务招待费等费用税前扣除问题、以前年度发生应扣未扣支出的税务处理问题、不征税收入管理问题以及税前扣除规定与企业实际会计处理之间的协调问题。

二、企业支付给季节工、临时工等相关费用如何扣除?

根据《实施条例》第三十四条规定,企业每一纳税年度支付给在本企业任职或者受雇员工的所有现金形式或者非现金形式的劳动报酬,应作为工资薪金,准予在税前扣除。企业雇佣季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工,也属于企业任职或者受雇员工范畴,因此本《公告》明确,企业支付给上述人员的相关费用,可以区分工资薪金支出和职工福利费支出后,准予按《税法》的规定进行税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

三、关于企业融资费用税前扣除问题

企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的费用支出如何进行税前扣除,现行税法没有具体规定。根据《企业会计准则第17号-借款费用》规定的原则,以及《企业所得税法实施条例》第三十七条的相关规定,《公告》明确:企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的合理的费用支出,符合资本化条件的,应计入相关资产成本;不符合资本化条件的,应作为财务费用(包括手续费及佣金支出),准予在企业所得税前据实扣除。

四、关于从事代理服务企业营业成本税前扣除问题

根据企业所得税税前扣除原则,企业主营业务成本(支出)应当允许据实扣除,期间费用除税法有明确规定外(比如广告费、业务招待费、手续费及佣金支出等),一般也允许据实际扣除。对于从事代理服务的企业来说,与该项收入相关的手续费及佣金支出属于营业成本,还是属于期间费用,不仅税企双方存在争议,而且各地税务机关认识也不统一。针对上述情况,《公告》明确:从事代理服务、且主营业务收入为手续费及佣金的企业,其手续费及佣金支出属于企业营业成本范畴,并准予在税前据实扣除。

五、电信企业手续费及佣金支出问题

经纪人、代办商代电信企业销售电话入网卡、电话充值卡等,不是提供居间服务或咨询服务,而是直接向电信企业提供销售劳务,因此,电信企业向经纪人、代办商支付的手续费及佣金,属于劳务费支出,根据企业所得税税前扣除原则,应当准予据实扣除。但是考虑到已销售的电话入网卡、电话充值卡等在当期是否形成收入,具有不确定性,为了防止税收政策漏洞,作适当限制是必要的。针对这一情况,《公告》明确规定:电信企业为发展客户、拓展业务过程中(如委托销售电话入网卡、电话充值卡等),需要委托经纪人、代办商支付手续费及佣金的,其实际发生的手续费及佣金支出,不超过企业当年收入总额5%的部分,准予在企业所得税前扣除。

六、企业筹办期发生的业务招待费、广告费和业务宣传费如何在税前扣除?

根据《实施条例》第四十三条和第四十四条规定,企业正常生产经营活动期间发生的业务招待费、广告费和业务宣传费,可以按企业当年收入情况计算确定扣除限额。但是,对于在筹办期间没有取得收入的企业发生的上述费用如何进行税前扣除,未作具体规定。考虑到以上费用属于筹办费范畴,《公告》明确,企业筹办期发生的业务招待费直接按实际发生额的60%、广告费和业务宣传费按实际发生额,计入筹办费,按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定的筹办费税务处理办法进行税前扣除。

七、企业以前年度发生的应扣未扣支出如何进行税务处理?追补确认期限为什么定为5年?

答:根据《中华人民共和国税收征收管理法》(以下简称《征管法》)第五十一条规定,“纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还”。企业由于出现应在当期扣除而未扣除的税费,从而多缴了税款,以后年度发现后应当准予追补确认退还,但根据权责发生制原则,不得改变税费扣除的所属年度,应追补至该项目发生年度计算扣除。

对于追补确认期的确定,根据《征管法》第五十二条第二款、第三款规定,“因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。”根据权利和义务对等的原则,可以将追补确认期限确定为5年。此外,根据《国家税务总局关于发布<企业资产损失税前扣除管理办法>的公告》(税务总局公告[2011]25号)第六条规定,企业以前年度未扣除的资产损失也可以追补确认,其追补确认期限也不得超过5年。未扣除的税费与未扣除的资产损失性质相同,因此,两项政策应当保持一致,追补确认期限均不得超过5年。

八、企业不征税收入应符合哪些管理要求?

答:《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)规定了企业取得的专项用途财政性资金作为不征税收入处理需要符合的条件。为加强对不征税收入的管理,《公告》重申企业取得不征税收入,应按财税[2011]70号文的规定进行管理。如果企业管理条件或其他原因,无法达到财税[2011]70号文件规定管理要求的,应计入企业应纳税所得额计算缴纳企业所得税。

九、企业实际会计处理与《税法》税前扣除规定存在差异的,如何协调?

答:根据《税法》第二十一条规定,“在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算。”但企业按照会计要求确认的支出,没有超过《税法》规定的标准和范围(如折旧年限的选择)的,为减少会计与《税法》差异的调整,便于税收征管,企业按照会计上确认的支出,在税务处理时,将不再进行调整。 |

|

|

|

爱华网本文地址 » http://www.413yy.cn/a/25101017/359045.html

更多阅读

山东省国家税务局关于加强成品油消费税抵扣管理的公告山东省国家税务局公告2014年第13号为进一步加强成品油消费税抵扣管理,根据国家税务总局消费税税款抵扣有关管理规定,结合我省成品油企业生产经营实际,现就我省成品油消费税纳税人

北京市地方税务局公告2014年第9号-关于进一步加强外地进京施工企业税收征收管理有关事项的公告2014-11-25按照《中华人民共和国税收征收管理法》及其实施细则、国家税务总局《税务登记管理办法》、《国家税务总局关于印发<建筑安

河北省地方税务局公告2014年第4号-关于企业所得税若干业务问题的公告2014-6-20 根据企业所得税法及实施条例的有关规定,现将企业所得税若干业务问题公告如下: 一、关于乘坐交通工具购买的人身意外保险的扣除问题 企业相

原文地址:国家税务总局公告2015年第7号及解读作者:财税咨询王新国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告国家税务总局公告2015年第7号为进一步规范和加强非居民企业间接转让中国居民企业股权等财产的企业

大连市国家税务局关于印发《企业资产损失所得税税前扣除申报事项操作规程(试行)》的公告大连市国家税务局公告2013年第13号现将大连市国家税务局《企业资产损失所得税税前扣除申报事项操作规程(试行)》予以发布,特此公告。根据《中