| 利润表又称收益表或损益表。利润表是反映在企业一定会计期间的经营成果的财务报表。它反映的经营成果是企业一定会计期间的收入与费用相配比而形成的净收益,这是重要的财务信息。 ·利润表的基本结构,总的说来是净利润计算公式的表格化。而利润表的具体结构形式,目前国际上通行的主要有多步式(多步式利润表是指按企业最终损益(收益)形成的主要环节,依次分步计算最终得出损益(收益)的表达式。多步式利润表的优点是,能全面反映企业损益及其构成项目的形成情况,便于不同企业之间进行比较,更重要的是有助于正确评估企业管理业绩和预测未来收益及盈利能力。多步式和单步式(单步式利润表是指通过全部收入和全部费用相对比,一次计算求得最终损益(收益)的表达式。这种格式比较简单,便于编制,但不便于分析企业利润的构成情况多步式和单步式两种。 ·利润表的内容 1.国际会计准则委员会在《国际会计准则5──财务报表应提供的资料》中的规定 国际会计准则委员会在《国际会计准则5--财务报表应提供的资料》中,规定收益表“应说明下列资料:(a)销售收入或其他营业收入;(b)折旧;(c)利息收益;(d)投资收益;(e)利息费用;(f)所得税;(g)非常支出;(h)非常收益;(i)公司间重要交易;(j)净收益”。西方会计实务中,收益表报告的净收益,是扣除所得税后的净收益(相当于我国的净利润即税后利润)。至于净收益的分配,则另编留存收益分配表予以揭示。 2.我国现行利润表的基本内容 我国现行利润表的基本内容包括:主营业务收入,主营业务成本,主营业务税金及附加,其他业务利润、营业费用、管理费用、财务费用,营业利润,投资收益,补贴收入、营业外收入、营业外支出,利润总额,所得税,净利润。至于净利润的分配,则另编利润分配表予以揭示。 利润表

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

单步骤式利润表

利润表所描述的内容是收入、费用和利润之间的关系,即收入减费用等于利润。单步骤式利润表的第一大项列示企业的所有收入,可以是一个月的,也可以是一个季度的,也可以是年度的;第二大项列示企业在这段期间,相对应的所有费用。要注意收入和费用的期间必须是一致的。用收入减费用即得出利润,如果计算出的结果是正数,则企业这段时间是盈利的;如果算出来的结果是负数,则企业这段时间是亏损的。由于一步到位算出利润,所以称这种利润表为单步骤式利润表。

多步骤式利润表

多步骤式利润表实际上是运用会计规则中的配比规则,即把收入和为了取得收入所支出的费用,按照管理的要求进行搭配,而不是第一项列示所有的收入,第二项列示所有的费用。由于利润是分步计算出来的,所以称这种利润表为多步骤式利润表。

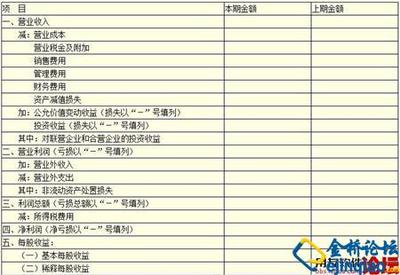

我国会计制度规定,多步骤式利润表一般由四步组成(见表5-1):

表5-1利润表

编制单位:A股份有限公司2001年度单位:元