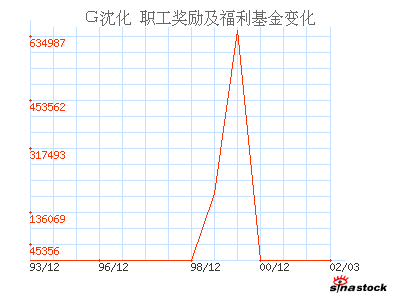

最近碰到一客户咨询其公司提取的职工奖励及福利基金支付经济补偿金的相关事宜,根据现行法律规定及处理结果,现将外商投资企业提取的职工奖励及福利基金作简要整理:

一.如何提取职工奖励及福利基金

根据《外资企业法实施条例》第58条和《中外合资经营企业法实施条例》第76条规定,外商独资企业和中外合资企业(以下统称外商投资公司),在缴纳企业所得税之后,应提取职工奖励及福利基金,但提取比例由公司(一般是董事会)自行决定。

二.企业存续期间,职工奖励及福利基金的用途

根据《外商投资企业执行新企业财务制度的补充规定》第10条规定,职工奖励及福利基金,用于职工非经常性奖励(如职务发明创新等),补贴购建和修缮职工住房等集体福利。

不过,根据与会计师确认及网上查找的相关事实案例,发现很多外商投资企业出现将该基金支付年终奖或经济补偿金的情况。在调查过程中,也并未发现现行法律法规对企业“挪用”该基金支付经济补偿金的处罚规定,也未发现税务部门对企业的该现象进行监管查处的案例。其理由个人认为主要有:1.确无法律法规明确的处罚规定,税务机关无法监管查处;2.该基金是从扣除所得税后的利润提取的,再拿出来支付经济补偿金等,出现缴纳个人所得税的可能性,增加了财税收入,同时该支出在会计上算负债,是税务机关“乐意”看到的。所以,出现很多外商投资企业以该基金支付年终奖或经济补偿金等情形。

三.外商投资企业清算时,职工奖励及福利基金的处理

根据《外商投资企业执行新企业财务制度的补充规定》第26条及《关于外商投资企业清算期财政财务管理有关规定的通知》第4条规定,企业结余的职工奖励及福利基金不得作为企业财产进行清算。

其中,中外合资企业的情况较为复杂,其结余的该基金的处理主要是依据《关于外商投资企业清算期财政财务管理有关规定的通知》第8条规定进行。主要是:

1.改由中方继续经营的,该基金留给中方投资者继续使用;

2.解散时,中方投资者有两家或两家以上,其中一家或两家拟撤出股权,结余的该基金应主要留在中方职工所在的企业按规定使用,具体分配比例,由各中方投资者协商确定;

3.企业终止的,结余的该基金交给接收单位按规定进行使用。

另,根据《财政部关于加强和改进外商投资企业提缴使用涉及中方职工权益资金管理的通知》第3条第4项规定,企业清算解散终止的,结余的该基金不能交给接收单位的,应上缴当地财政部门。

以上分析有点浅薄,该基金的处理还会涉及到会计的处理方面,暂未补充完整,仅供参考。

法律法规依据:

1.《中华人民共和国外资企业法实施细则》(2001年4月12日修订版)

2.《中华人民共和国中外合资经营企业法实施条例》(2001年7月22日修订版)

3.《外商投资企业执行新企业财务制度的补充规定》(1993年12月12日财政部颁布)

4.《关于外商投资企业清算期财政财务管理有关规定的通知》(1999年7月9日财政部颁布)

5.《财政部关于加强和改进外商投资企业提缴使用涉及中方职工权益资金管理的通知》(1999年12月28日财政部颁布)