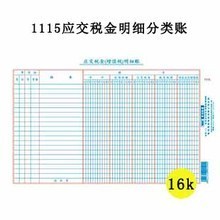

应交税金核算的基本账户

各种应交税金核算的基本账户是“应交税金”(分类账);应交税金明细账户有:

1."应交增值税"(设“进项税额”、“已交税额”、“销项税额”、“出口退税”、“进项税额转出”等专栏,前两个在借方栏,后三个在贷方栏)

2."应交营业税"

3."应交城乡建设维护税"

4."应交房产税"

5."应交车船税"

6."应交土地使用税"

7."应交所得税"

8."应交资源税"

9."应交消费税"等

税金计入成本费用的范围有土地使用税、房产税、车船税及印花税。计提上述税金时,做如下分录

借:管理费用

贷:应交税金-土地使用税

-房产税

上缴税金时

借:应交税金-土地使用税

-房产税

贷:银行存款

对于数额比较小的印花税,可以不用计提,直接计入管理费用,上交时 直接减少银行存款

借:管理费用

贷:银行存款

如果印花税数额比较大,首先计入待摊费用,然后在分摊期间计入管理费用。