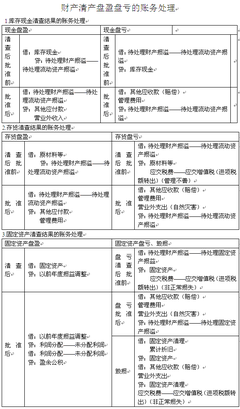

盘盈(现金长款) | |

当时 | 处理时 |

借:库存现金或银行存款 | 借:待处理财产损溢 |

盘亏(现金短款) | |

当时 | 处理时 |

借:待处理财产损溢 | 借:管理费用(企业承担部分) |

存货盘盈、盘亏的会计处理

盘盈 | 盘亏 | ||

当时 | 处理时 | 当时 | 处理时 |

借:存货(原材料等) | 借:待处理财产损溢 | 借:待处理财产损溢 | 借:管理费用(正常损耗) |

注意:由于自然灾害造成的存货盘亏,不需结转进项税额。

固定资产的清查

盘盈 | 盘亏 | |

按前期差错处理,盘盈当时: | 当时 | 处理时 |

借:固定资产 | 借:待处理财产损益 | 借:其他应收款 |

盘盈(现金长款) | |

当时 | 处理时 |

借:库存现金或银行存款 | 借:待处理财产损溢 |

盘亏(现金短款) | |

当时 | 处理时 |

借:待处理财产损溢 | 借:管理费用(企业承担部分) |

存货盘盈、盘亏的会计处理

盘盈 | 盘亏 | ||

当时 | 处理时 | 当时 | 处理时 |

借:存货(原材料等) | 借:待处理财产损溢 | 借:待处理财产损溢 | 借:管理费用(正常损耗) |

注意:由于自然灾害造成的存货盘亏,不需结转进项税额。

固定资产的清查

盘盈 | 盘亏 | |

按前期差错处理,盘盈当时: | 当时 | 处理时 |

借:固定资产 | 借:待处理财产损益 | 借:其他应收款 |

原文地址:怎样进行流动资产周转率分析作者:北京益正伟业投资路东资产是流动性较强、风险较小的资产,资产质量好坏与其密切相关。总资产运用效率的高低,关键也取决于路东资产周转速度的高低。流动资产周转率是反映企业的流动资产周转速

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。小企业在不违反会计准则中确认、计量和报告规定的前提下

企业进行存货清查盘点,应当编制“存货盘存报告单”,并将其作为存货清查的原始凭证。经过存货盘存记录的实存数与存货的账面记录核对,若账面存货小于实际存货,为存货的盘盈;反之,为存货的盘亏。对于盘盈、盘亏的存货要记入“待处理财产损溢

作者:齐洪涛时间:2012-09-24中国注册税务师齐洪涛:《小企业会计准则》讲解连载终于整理完了,历时一个半月,编写近280,000字。为了贯彻落实《小企业会计准则》国家有关部委相当重视,财政部、工业和信息化部、国家税务总局、工商总局、银监

作者:齐洪涛时间:2012-08-13【准则原文】第十一条存货,是指小企业在日常生产经营过程中持有以备出售的产成品或商品、处在生产过程中的在产品、将在生产过程或提供劳务过程中耗用的材料和物料等,以及小企业(农、林、牧、渔业)为出售而