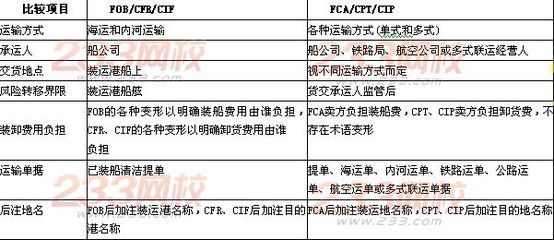

(一)适用的运输方式不同

FOB、CFR和CIF只适用于海洋运输和内河运输,其承运人一般是船公司,而FCA、CPT、CIP则适用于包括海运在内的各种运输方式以及多式联运方式,其承运人可以是船公司、航空公司或多式联运的联合运输经营人。

(二)风险转移的界限不同

FOB、CFR和CIF三种贸易术语买卖双方风险是以货物在装运港装上船时转移,而FCA、CPT、CIP的风险则自货物交付承运人接管时转移。

(三)装卸费用负担不同

采用租船运输时,FOB条件下需要明确装货费用由何方负担,在CFR、CIF条件下则规定装卸费用由何方负担。而FCA、CPT、CIP术语同样采用租船运输时,由于装卸货费用通常已经包括在运费中,所以买卖双方一般不需要在合同中规定装卸费用由何方负担。

(四)使用的运输单据不同

按FOB、CFR、CIF条件成交,卖方应提供与海运有关的运输单据,而按FCA、CPT、CIP术语成交,卖方向买方提供的运输单据视运输方式而定,可以是与海运有关的运输单据,也可以是铁路运单或航空运单等。

(五)交货的地点不同

FOB、CFR、CIF三种贸易术语买卖双方交货的地点是在装运港的船上,而FCA、CPT、CIP买卖双方交货的地点是在承运人办理货物交接的装运地,承运人接管货物的地点可以在其提供的运输工具上,也可以在约定的运输站或收货站。