首先要说明的是,第一不是银行产品研发中心的人。呵呵,所以现在所说的银行审批流程只是一般性的银行签约、报卷、初审、终审、批贷的程序,专业人士不要笑啊!第一本身的目的就不是给人上课,应用并解决问题才是关键嘛。

现代银行,特别是上市银行,都有非常严密的贷审制度,比较完善的风险管理机制。下面就由第一带大家初步了解一下银行内部的贷审流程,揭开银行审批的神秘面纱,给那些所谓有关系,上面有人的投机者少一点坑蒙的机会。

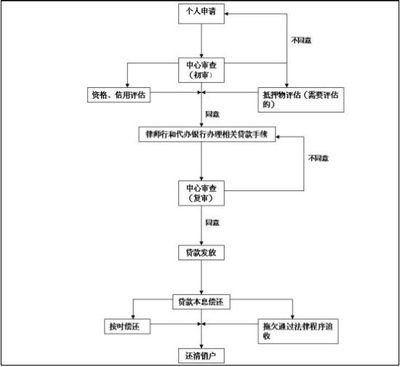

银行贷款审批流程:

第一步:支行,分理处客户经理接待客户,初步洽谈

在所有银行里,第一最推崇招商银行的大堂经理,服务真是没得说。呵呵,随意带的啊,不做其他推荐。在这个阶段,银行客户经理会对客户的基本情况进行了解,根据客户情况介绍客户可能使用的银行产品,另外顺便给你推销一下开金卡或者理财(没办法,他们都有任务)。很多人在这一步被拒了,为什么?基本上都是我们自身的问题,鉴于本章不是技巧重点,所以只能等到技巧篇里再详细介绍吧。

第二步:客户根据银行要求提供要件,辅助件

客户需要提供的要件及辅助件在其他文章里已经说过了,请大家查查吧,主要我们现在关注的是银行的流程,所以也不必究根问底。证件不是要求一次提供齐全的,因为每个客户情况不同,有的人户口本没在本地、证件需要补办等等。只要在评估报告完成送达,银行客户经理做贷款卷宗(本博客中以后都称做卷)前补齐就可以。这样可以统筹调整时间安排,加快贷款审批的速度。很多情况是客户自作聪明,刻意隐瞒,后来发现不对,又补件的。

第三步: 签 约

签约与提供要件是同步进行的,希望给大家讲的细些所以单独立项。签约指的是客户与银行签定的贷款合同,挺厚的一本,多的十多份文件,大概二十个签名左右。主要有贷款的主合同、借款申请表、首付款交付函(买卖贷款)抵押登记委托书、单身或是住房明细的声明书、银行告知书、谈话笔录(基本都是选择题)、收押协议、借据、查询个人征信的委托书等等。

百分之九十九的普通客户,在签晚之后不知道自己的签约内容。因为合同都是空白的,只管签字就成。呵呵,在第一看来,这个时候的客户基本上都处于被催眠状态,一本卷,翻一页签一下,没有人有时间研究合同的,毕竟太复杂了,说句不该说的,这个时候里面如果加一份卖身契,也会不知不觉中签了字。没有办法,这就叫强势,款都没批更没有放,但是你必须得先打借据。少签一个字也不成,回头检查出来还得拉你来签。

另外,银行都会要求客户开一张相关银行的结算卡或者是折子,用来还款用地。

第四步: 查询贷款人征信

签完约后,银行客户经理会马上在后台进行个人征信查询。这必须是客户在签约时签署了委托书,才能进行查询(央行规定的保护个人隐私条款)。在这里提醒大家注意,尽量不要让多家银行反复查询个人信息,因为没一次查询,央行都会有记录,可以想象一下,如果你有四五个银行的房贷审批,那意味着你已经被多家银行拒了。这样的客户,基本上银行都会回避的,请大家保护自己的征信记录(在征信维护中有详细介绍)。这是必续的步骤,也是关键的一步。银行客户经理会根据贷款人征信情况给予初步的意见,呵呵,意思就是不符合条件的直接退卷。基本符合或者有疑点的,会请客户补充说明文件,无法说明的也会退卷。

第五步:报评估,或是免评估报卷

签约完成,客户经理会直接报有资格的评估公司进行报评估。向对方提供房产证复印件、当事人身份证复印件,评估公司会在当天与当事人联系进行实地查勘的时间。从看房到出评估报告一般需要三个工作日,如果需要快递报告的慢一点,需要五个工作日。在这个时间区间里,我们有时间补充所缺的文件资料。如果是最近之前交易过户的,银行也会根据抵押物的情况给予免评估的待遇,就是根据上一次的评估交易价格进行认定。

评估价值直接影响贷款额,比如现在抵押消费购房用途贷款额不得超过评估值与所购房屋价值的七成(政策收紧时,只能贷到五成或以下)。评估是100万,那你最高就只能贷70万了,很容易算。高评,就是修正提高评估值就是应运而生的,呵呵。

第六步:领导签字,银行客户经理报卷

当你的证件资料都补齐了,评估报告也收到了。银行客户经理会进行做卷、双签、领导签字,进行系统内录入(有的银行是初审员录入)及报卷。做卷指,填写合同及文件。双签指必须要两个以上,有签字权限的客户经理或主管领导在卷宗上进行签字,以确定证件齐全,资料真实可靠的证明。领导签字,一般都指支行主管行长的签字。

报卷一般都是支行或分理处与分行或总行之间的交还通道进行的,也有的客户经理比较尽职直接给送到审批中心的。还有部分银行的支行就有审批权限,那就是自己做卷直接交上级领导审阅就可以了。

需要注意的是,在银行客户经理双签之前。签约客户经理都会进行电话核实,核实什么内容呢?呵呵,比如你提交的收入证明中的收入是不是真实的、公司电话是不是真实的、联系 方式是否正确、有的还会上网查询公司信息。现在又多了几项,如查询个人名下房产状况等等。如果这个环节出了问题,而你又无法提供说明的,呵呵,对不起,也是退卷。

第七步:分行审批中心或支行有审批权限的贷审员进行审批

贷前审批分两步,初审与终审。

初审员主要审查卷宗里资料的完整性,进行二次电话核实。调查资料的真实性,提供文件可靠性,根据客户提交的材料以及客户的征信状况评分给出初步意见。如,符合政策可以给予的贷款年限,利率,贷款额等等。

终审员主要是进行复审,根据卷宗中资料的逻辑性、真实性进行判断。一般终审员都是非常有经验的科员,有没有虚假资料,客户有没有还款能力基本上都能判断出来。终审员给的意见就是最终意见,如果通过就会发批贷函。批贷函一般都是电子版的,支行可根据具体情况出具书面的批贷函。如果卷宗有问题,呵呵,这在两级审批中都会出现,初审或终审会要求客户经理提供书面说明文件,这时候是与客户无关的,客户经理直接承担所有后果,如要求客户经理上门核实身份及公司真实性等。

贷审工作很复杂的,需要根据各种规定进行风险审核。要求审核的条件特别多,主要涉及的法律,有合同法,银行法,房地产管理法,物权法,城市规划法,民法等等条款,第一在这里不一一点出。本身想写的简单一点,说说就说多了,唉,又是两篇多了。

说明一下,卷宗到初审的时候是随机抽取的,也就是如果没有初步意见前,谁都不知道这本卷在谁的手里。呵呵,所以,一些所谓审批中心里有人的说法都是虚的,大家不要相信,特别是打着旗号收钱的。

贷审工作很辛苦,业务多的时候,卷宗如山。一个人每天得看三四百个卷宗,能想象工作量吗?呵呵,当工作量比较大时,客户经理就需要承担一部分核实的责任,而贷审部门会将风险较小的卷宗先挑出来只是进行随机抽取进行详细阅卷就会整体放行了。相应的,如果在这部分出现问题,银行客户经理会收到书面的警告与处罚的。

第八步:审批通过,办理抵押登记,银行放款

终于得到审批通过的消息了,呵呵,轻松!现在客户经理会约你去建委或者的房地局做抵押登记,朝阳海淀基本上当天就能做完。银行领到建委发的抵押他项权利证后,会回分行报备并进行放款,一般由会计部门完成。

第九步:贷后管理

银行在发放部分定向使用用途的款项后,会要求贷款人提供使用用途的证明文件。时间基本在放款后,一个月内。如果提供不了,不好意思,提前收回贷款,呵呵!

呼...感谢大家能耐心看完,唉,银行工作不容易啊!呵呵,申请贷款更不容易。

欢迎银行贷审工作部门的朋友给补充完整,毕竟第一的经验有限,上面说的都是大概情况,欢迎大家指正修改,让更多的人受益。谢谢了~