一、说明:

SAP总账在年结时可以自动结转本年利润或未分配利润,为了实现这一功能,需要定义转入的科目了,SAP中称为“留存收益科目”。

在SAP中,科目表的留存收益科目需要在维护总账科目主数据前完成,否则会提示“损益报表科目类型在科目表中未定义”,导致无法创建总账科目主数据。

在项目实施中有两种处理方法,一是将留存收益科目设成“本年利润”科目,这样所有的损益表科目余额都会自动结转至“本年利润”科目,未分配利润的结转则需要手工做会计凭证完成;二是将留存收益科目设成“未分配利润”科目,这是比较常见的处理方法,所有的损益表科目和利润分配科目余额,都会自动结转至“未分配利润科目”,因为本年利润的金额通过利润表反映,不需要定义本年利润科目,所以也不存在结平本年利润的问题。

二、示例数据

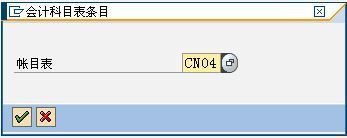

科目表:CN04

损益科目类型:X

账户:245205001

三、配置

路径:IMG>>财务会计(新)>总账会计核算(新)>主数据>总账科目>准备>定义留存收益科目

事务代码:OB53

点击进入配置界面,选[]择科目表“CN04”

回车维护留存收益科目

如果指定的会计科目没有创建,会提示“科目在科目表中未创建”,回车完成配置,生成传输请求