国际石油公司炼化技术创新管理

1 世界炼油化工行业技术创新特点与趋势

1.1 炼油化工行业技术创新特点

炼油化工行业属于石油工业的下游,其发展一方面受制于油气资源的品质与价格,一方面取决于市场需求。在石油工业价值链的不同业务环节,技术有着不同的使命:在勘探生产领域,拓展资源领域,实现资源价值;在炼油领域,提高加工效率,降低生产成本,实现工艺价值;在化工领域,提升产品质量和品牌价值,增加产品附加值。

位于石油工业价值链不同环节的技术创新活动也具有鲜明的特点。上游的技术创新活动往往以研发+现场技术支持的形式展开,其中研发活动包括超前储备、集成开发和制定通用型技术解决方案;而技术支持活动则需要采用科学的流程与方法解决具体的、个性化生产实际问题,通常要求物探、钻井、测井等多专业联合作战,并且需要长期实战经验积累。总的来说,上游技术中经验与技术诀窍(know-how)非常重要,技术服务多于单纯的技术许可。与上游相比,炼油化工领域的技术标准化显得更为突出,专利形式的技术保护也显著增加。这是因为,较之千差万别的地层条件,炼油技术的可复制性更强,企业之间的技术交易更频繁,一项好的技术可以在多家企业得以许可应用。

炼油技术整体已经成熟,相比20世纪上半叶,技术创新的步伐已明显放缓,以渐进性创新为主,以提高效率、降低成本为主要目标的工艺创新是技术创新的主要形式。相比较而言,由于化工行业的复杂性以及更贴近终端消费需求,技术创新呈现出更多元的特点。以三烯三苯为代表的传统大宗化工产品的生产主要以原料优化和工艺改进为主,而合成树脂、合成橡胶等领域的竞争则更多面向开发新产品,提升产品附加值。

1.2 炼油化工技术发展趋势

从长期来看,世界炼油工业的发展主要面临以下挑战:

(1)原油质量趋于劣质化和重质化;

(2)石油产品需求趋于轻质化;

(3)油品质量趋于清洁化;

(4)炼厂排放限制趋于严格化。

相应的,最大限度地将重质原油转化为轻质油品的重油加工技术仍将是世界炼油技术的主攻方向之一;清洁燃料生产技术将在工艺日臻完善的基础上重点提高催化剂性能;炼油工业的减排重点将转向提高能效,实现低碳排放;炼厂规模不断扩大,炼化一体化作用增强。

石化工业发展趋势则表现为:

(1)化工原料向石油、天然气、煤、生物质等多元化原料途径发展;

(2)中东新增石化产能进入投产高峰期,北美非常规油气的大发展以及中国煤化工的兴起将对产业供应格局产生重要影响;

(3)需求将进一步向新兴市场转移,下游制品生产对聚合物产品性能和功能的要求不断提高;

(4)生产工艺绿色清洁化。

相应的,大力发展拓宽原料来源新技术,开发高性能和高附加值合成材料产品以及开发高效率、低成本、副产物少、无污染的新一代生产工艺成为石化技术发展的主要方向。

目前,巴斯夫、陶氏化学等综合化工公司正在向高附加值产品与系统解决方案供应商转型。一方面,传统石化行业的竞争焦点正在进一步向价值链终端延伸,更强调市场导向和与客户一起创新;另一方面,花费巨资进行研发以获取知识产权,构筑技术壁垒,赢取商业价值依然是公司竞争制胜的重要法宝。本文将重点阐述上下游一体化的国际大石油公司在炼油化工技术创新管理方面的先进实践。

2 国际大石油公司的炼油化工技术创新管理实践

2.1 开放联合,开展导向性基础研究

导向性基础研究(Directed BasicResearch)是工业部门开展的一种具有开创性的科学或技术研究,其目的是增加与公司发展战略有关的科学和工程领域中的知识,形成有用的新构思去开发商业化材料、工艺或产品,从而在不远的将来为公司增加利润。闵恩泽院士通过案例研究指出,大石油公司围绕核心业务,在新催化材料、新反应工程和新反应的科技前沿领域开展导向性基础研究,以寻找和积累新科学知识对推动石油化工工艺创新具有重要意义。

埃克森美孚公司一直重视导向性基础研究,其研究与工程公司(EMRE)在分子筛领域处于世界领先地位,不仅技术领先,而且学术领先。由于分子筛是石油炼制和石油化工中的关键催化材料,从而使得公司成功开发一系列新工艺。随着公司聚合物业务的发展,EMRE 与雅典大学开展了逾 20年的合作研究,主要围绕长链分支高分子合成与流变学、杂臂高分子的合成与形态研究以及高分子共混物热力学等导向性基础研究。2010 年,EMRE 的 Lohse 博士与雅典大学的 Hadjichristidis 教授共同获得由美国化学学会(ACS)高分子材料分会颁发的高分子科学与工程合作研究奖。

BP 公司是利用外部力量进行导向性基础研究的典范。2000 年与剑桥大学联合建立“多相流研究中心”,旨在加强对油气开发的各个阶段的分析、井下情况的预测和控制,涉及地质学、化学、工程、流体动力学的应用,以及数字模拟技术。2012年与曼彻斯特大学、剑桥大学、帝国理工及伊利诺伊大学联合建立“先进材料国际中心”,致力于结构材料、智能涂层与膜、功能材料、催化剂等研发。

2.2 贴近市场,设立本土化技术中心

相比上游相对集中的研发机构设置,国际大石油公司炼油化工的技术中心更加分散,贴近市场,且根据市场变化进行的调整更加频繁。

壳牌设有 4 大全球性创新与研发中心以及 8 大区域性开发与技术支持中心。其中,4大全球性创新与研发中心以公司的战略目标、未来发展及当前业务经营急需的技术需求为目标,进行综合性、基础、超前技术研究;8大地区性技术中心以公司某些专有技术、某些有市场需求的产品为开发目标,进行应用性、技术支持项目的研究,主要解决生产面临的技术难题(表1)。

历史上,壳牌还曾在比利时、法国等地建立过研发中心,但受经济形势及公司业务发展的影响,都相继有所调整或关闭。其中,比利时鲁汶技术中心负责聚合物、塑料和柔性聚氨酯产品研发;在2007 年壳牌公司的技术报告中还曾将鲁汶中心列为主要技术中心之一,但2009 年以来已不再被列入。法国技术中心在Lyon 设有油品研究实验室,在Marseilles 设有化工研究实验室;但随着2008 年壳牌出售法国的3 座炼厂及 2/3的加油站,法国技术中心不再作为壳牌的主要研发中心。

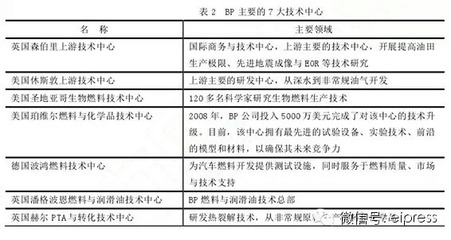

BP 的 7大技术中心如表 2所示,其中上游技术中心集中在英国森伯里和美国休斯敦。下游技术中心有 5 家。

值得注意的是,近年来,随着石化市场向新兴经济体转移,中国市场日渐受到国际大石油公司的垂青。2011 年 3 月,埃克森美孚化工斥资 9000万美元的技术中心(也是其全球第三大技术中心)在上海投入运营。该中心旨在为中国和亚洲市场蓬勃发展的业务提供产品应用方面的支持。位于该中心的实验室和产品展示设备将提供应用技术服务并具备一系列应用 技术开发能力,将有力地支持增长中的高端产品的销售,通过提供创新的解决方案满足客户的各种需求。而壳牌上海技术中心于2014年成立,是壳牌在全球范围内设立的第三家专门负责润滑油技术的研发中心,旨在为中国及亚洲市场客户提供全面的润滑油解决方案。

2.3 重视技术商业化与市场化

对国际大石油公司来说,研发成果的高效转化与大规模商业应用是追求公司利润最大化和股东回报最大化的重要途径。在国际大石油公司的炼油化工业务板块,基于强有力的知识产权保护,技术商业化与市场化特点非常明显。通常做法为:利用优势技术成立子公司或合资公司,对外进行技术许可,提供产品或服务。

隶属于雪佛龙下游板块的技术营销公司(TechnologyMarketing),是雪佛龙的加氢与炼油技术的商业化中心,致力于加氢与炼油技术的研发、工艺和机械设计、催化剂生产、项目执行、技术服务、销售及合资公司业务管理,包括雪佛龙鲁玛斯公司(Chevron Lummus Global)、先进炼油技术公司(Advanced RefiningTechnologies)等。目前,雪佛龙公司是世界顶尖加氢技术的供应商,主要通过上述两家合资公司提供产品与服务。

壳牌公司设有壳牌全球解决方案业务,旨在为全球非壳牌客户提供最前沿的专业技术,主要业务领域面向下游,包括提供炼油与化工、气体加工、煤气化等领域的技术许可。在技术转让方面,壳牌全球解决方案除了进行技术许可,还提供业务与运营咨询服务。壳牌还成立了若干催化剂技术相关的合资公司,如壳牌标准催化剂和技术公司(Criterion Catalysts &Technologies)、Zeolyst(合资)公司、CRI 公司等。

埃克森美孚通过 ExxonMobil Chemical Technology LicensingLLC对其石化工艺提供技术许可,工艺范围涵盖芳烃(二甲苯和烷基化)、烯烃和聚合物。埃克森美孚还特别注意强强联合,建立技术许可联盟。如2011年,埃克森美孚研究与工程公司(EMRE)与UOP公司宣布组建润滑油和燃料技术许可联盟,为润滑油和高品质燃料生产提供一体化的解决方案。该联盟汇集了 EMRE 公司技术(用于生产发动机油使用的润滑油基础油)以及 UOP公司的加氢处理解决方案(用于生产高品质润滑油原料)。此外,埃克森美孚还成立了合资公司进行技术许可,如与陶氏化学的合资公司Univation TechnologiesLLC 是全球聚乙烯行业领先的技术许可方,并且为聚乙烯生产商提供催化剂和服务;与Technip 的合资公司 Badger Licensing LLC 则提供高端的烷基化技术许可。

2.4 上下游技术集成开发趋势明显

近 20年来,世界科技发展的一个鲜明特征是日益求助于多学科融合战略解决各种问题。在石油工业,多学科融合显得尤为重要。在研发项目管理上多采取矩阵式管理,以充分发挥各领域技术专长,有效调度资源。近年来,石油公司在加强多学科融合的基础上更强调上下游技术的集成,主要原因有两方面:一是资源条件与市场需求都在不断变化,比如石油资源重质化与劣质化对开采、运输和加工工艺提出了新挑战;而下游产品需求变化又对资源优化提出新要求;二是上下游领域在技术上有一些共性与基础的问题,比如热力学、耐高温高压材料与防腐、水处理等。

上下游技术集成在若干技术领域和跨学科合作中表现得尤为明显,如常规原油提高采收率、油砂改质、二氧化碳捕集与封存技术、产出水处理、纳米技术应用等。作为世界上第一个在深水油田开展聚合物驱的作业者,道达尔长期重视上下游技术的集成。在组织架构上,2003年,雪佛龙将分别从事上游和下游技术研究的雪佛龙勘探与生产技术公司和雪佛龙能源研究与技术公司合并,成立了能源技术公司,是业内第一家对主要技术研发机构实行上下游一体化管理的石油公司。2009年,壳牌成立项目与技术部,将原隶属于上下游不同板块的研发机构归口该部门管理,并根据公司业务链条建立若干个上下游一体化的技术创新平台,如化学驱、天然气制油、LNG 等。

3 对中国石油集团的几点建议

3.1 持续完善炼油化工研发组织体系

由于炼油技术集中研发能更好地发挥整体优势,建议持续完善以石油化工研究院为主的“一个整体,两个层次”的研发组织体系。化工业务由于产品的多样性以及更贴近终端消费者,技术创新呈现出更多元的特点,从组织机构设置上也必须与生产单位更紧密结合。建议石油化工研究院以大宗、基础和共性的化工技术研发为主;同时扶持地区公司特色技术开发,面向市场开发新产品,进一步优化布局。

3.2 加快推进炼油化工技术有形化和市场化

针对已经成熟可靠的炼油化工技术,加快推进技术有形化和标准化工作,逐步推进技术的市场化。围绕建立内部技术市场,研究技术定价与科技成果最终权益再分配的原则与方法,开发技术转让费的合理使用方式,成立中国石油炼油化工自有技术推广机构,制定自有技术推广应用的激励政策与机制。以工程设计和建设单位为龙头,加强成熟成套技术的对外许可。

3.3 推进开放式创新,提升炼化科技合作水平

开放式创新具有丰富的内涵,既包括与大学、研究机构的合作,也包括与用户企业的合作创新;既包括与同行业企业的战略联盟,也包括与行业外企业的跨界合作。建议在对中国石油炼油化工对外科技合作进行系统梳理的基础上,按领域与项目类型做好炼化科技合作的顶层设计。如在导向性基础研究方面,选取若干重点领域,与国内外知名大学及研究机构联合开展研究;在面向市场的新产品开发方面,与用户企业建立更为密切的合作创新关系。

(来源:能源情报作者:中石油经济技术研究院 杨艳于建宁 高慧饶利波)