一、 补交所得税的帐务处理

1、补提所得税

借:以前年度损益调整 165000

贷:应交税金-所得税 165000

2、结转以前年度损益

借:利润分配--未分配利润 165000

贷:以前年度损益调整 165000

3、补交时

借:应交税金-所得税 165000

贷:银行存款 165000

二、滞纳金及罚款

1、补交时

借:营业外支出

贷:银行存款(或现金)

2、月底结转

借:本年利润

贷:营业外支出

损益类科目都通过本年利润来结转

一、 补交所得税的帐务处理

1、补提所得税

借:以前年度损益调整 165000

贷:应交税金-所得税 165000

2、结转以前年度损益

借:利润分配--未分配利润 165000

贷:以前年度损益调整 165000

3、补交时

借:应交税金-所得税 165000

贷:银行存款 165000

二、滞纳金及罚款

1、补交时

借:营业外支出

贷:银行存款(或现金)

2、月底结转

借:本年利润

贷:营业外支出

损益类科目都通过本年利润来结转

2010-06-22 14:12:40 来源:互联网利息收入的会计分录不带息①收到应收票据借:应收票据(面值)贷:主营业务收入 应交税金-增(进)②到期收回票面金额借:银行存款贷:应收票据①开出票据支付货款或应付款时借:原 材料/应付账款应交税金-增(销)

计提所得税会计分录可以在做上缴的分录时先做一笔计提的分录。计提时,借:所得税费用 贷:应交税费-应交企业所得税上缴时,借:应交税费-应交企业所得税 贷:银行存款/现金 月末结转,借:本年利润 贷:所得税费用 预交所得税的会计分录如何处理问:

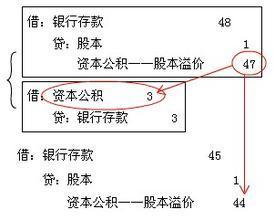

股本溢价是资本公积的一种,是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。关于股本溢价的会计分录及相关的处理如下:股份有限公司在采用溢价发行股票的情况下,企业发行股票取得的收入,相当于股票面值的部分记入

执行小企业会计制度的会计分录大全(免费)江苏财经会计网友社区 - 财务会计实务 -- 执行小企业会计制度的会计分录大全(免费)在 2008-11-09 20:06:47 发表:执行小企业会计制度的会计分录大全(免费)执行小企业会计制度的会计分录大全(如果觉

无形资产有自己的寿命,所以会出现无形资产的报废等情况,同时,还会因为某些原因会有无形资产的出租以及出售等。每种情况下都有各自的会计分录过程。下面的文字就来详细论述无形资产出租、出售以及报废如何进行会计分录。 无形