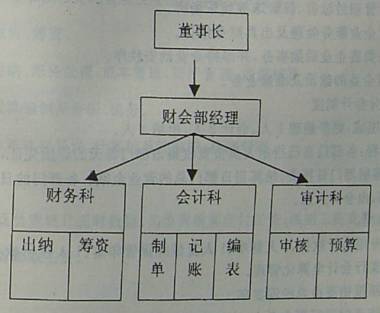

成本会计岗位职责

成本会计是公司内部重要的会计岗位之一。

公司专设成本会计岗位一人(或多人)。

成本会计岗位职责如下:

一、 初步审核企业所有开支单据:

1、支出是否在支出预算范围以内

2、取得的原始凭证是否符合财务制度规定

3、事前是否申报并经过批准

4、是否入库(如属于非入库的小额购买如办公用品、支付汽油费等,支付凭证上应加盖经手、验收、证明人 的签章)

5、各种原始单据上的签章是否齐全

6、付款单据金额是否属实,大、小写金额是否一致

二、 填制记账凭证

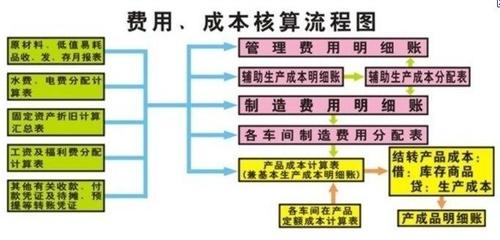

1、经审核原始凭证合乎公司财务制度规定的原始凭证,成本会计要严格按照成本核算科目填制《现金或银行存款记账凭证》(《应付款记账凭证》)。成本科目记账凭证按照会计核算要求的级次出到末级

2、成本支出记账凭证出具后,成本会计应将记账凭证随同所附原始凭证全套交总账会计复核 –总账会计复核通过的,签章后由报账人到出纳处报账;未通过的,返回成本会计处作相应修改

3、成本会计每日从仓库系统中调出上一日分部门领用物料的《出库单》(附各部门领用各种物料的签章齐全的《领用单》),按照成本核算对象分以下大类归集各种直接物料成本:

A、猪肉、鸡、冻品;蔬菜;米;食用油;干货;调料;鸡蛋等(按公司核算需或市场价格波动导致成本大幅增减的要求,细目可随时增减)

B、对于外购用于销售的酒水饮料等商品,应分具体的领用部门建立金额明细账、总账,按月核算成本及其利润;(月末)要与各部门盘存对账(盘点表进、销、存金额应与财务账务完全相符)

C、成本会计根据成本核算科目、成本核算对象、成本核算类别,按照领用物料的部门,进行物料成本的初次归集并据以填制《转账记账凭证》—《转账记账凭证》按照会计核算要求的级次出到末级

D、成本会计的《转账记账凭证》必须当天送总账会计复核,复核通过的,传递回成本会计据以做出分部门的《成本日报表》;复核未通过的,返回成本会计处做相应修改

4、成本会计要对归集的非生产部门直接领用的物料成本,按照成本核算对象进行一次分配;并按照《成本分配表》出具相关的《转账记账凭证》并报总账会计审核

三、成本会计应在次日将上日的上述所有工作完成后,使用经总账会计审核通过的仓库领用凭证数据,做出上日的《物料成本日报表》。在日报表中,应对各生产部门、各核算类别作统一汇总。《物料成本日报表》经总账会计审核签章后,报总经理、财务总监、餐饮总监、行政总厨(各生产部门?)

《物料成本日报表》应一日一报 – 原则上当

天报上日的

四、成本会计要负责与供货商和生产部门的对账工作,负责应付款凭证的出具、应付款账目的管理、核算工作。每月定时向总账会计报送《应付款明细表》

五、《应付款明细表》总账会计与总账和报表核对无误后,签章返回成本会计处据以处理应付款事宜;总账会计同时要随报表报送总经理、财务总监、餐饮总监、行政总厨等

六、对《工资总额》分配表:原则是“直接生产部门的工资进入该生产部门;非直接生产部门的工资按照服务范围进行完全的、恰当的分配;行政、后勤人员的工资以各部门的工资为基数进行分摊”的原则进行分配(也可使用直接生产成本或相关销售业绩为基数进行分配),并出具相关成本转账凭证,报总账会计审核无误后记账并出具相关报表

六、对水、电、煤气、固定资产折旧、管理人员工资、办公费、管理费等非直接生产费用(或不能直接一次进入生产部门的费用,)成本会计应编制《费用分配表》使之进入各生产部门当期成本。

七、根据公司成本目标要求,结合以往成本数据,成本会计应编制《成本控制计划》初表报总账会计审核;总账会计审核通过后报财务总监;财务总监应结合公司发展目标进行修改、审核、审定通过后报总经理(董事会)、餐饮总监、行政总厨(各生产部门)