国有股转持认定研究

高慧律师

一、国有股东的认定

(一)《关于实施<上市公司国有股东标识管理暂行规定>有关问题的函》(国资厅产权[2008]80号)

持有上市公司股份的下列企业或单位应标注国有股东标识:

(1)政府机构、部门、事业单位、国有独资企业或出资人全部为国有独资企业的有限责任公司或股份有限公司。

(2)上述单位或企业独家持股比例达到或超过50%的公司制企业;上述单位或企业合计持股比例达到或超过50%,且其中之一为第一大股东的公司制企业。

(3)上述“2”中所述企业连续保持绝对控股关系的各级子企业。

(4)以上所有单位或企业的所属单位或全资子企业。

注:确定了“决对控股和连续多层次绝对控股”认定国有股东的标准。

(二)《财政部、国资委、中国证监会、社保基金会关于进一步明确金融企业国有股转持有关问题的通知(财金[2013]78号)》

金融企业投资的企业首次公开发行股票并上市的,如果金融企业股权投资的资金为该金融企业设立的公司制私募基金(以下简称私募基金),财政部门在确认国有股转持义务时,按照实质性原则,区分私募基金(含构成其资金来源的理财产品、信托计划等金融产品)的名义投资人和实际投资人。如私募基金的国有实际投资人持有比例合计超过50%,由私募基金(该比例合计达到100%)或其国有实际投资人(该比例超过50%但低于100%)按照《境内证券市场转持部分国有股充实全国社会保障基金实施办法》(财企〔2009〕94号)等相关规定,履行国有股转持义务。

解读:该办法实际上是对“决对控股和连续多层次绝对控股”国有股认定标准的补充,即按照实质性原则判断,只要是国有实际投资人持有比例合计超过50%的,都应当履行国有股转持义务,虽然该规定是针对金融企业做出的,但是在相关部门未出台其他具体认定标准前,其他持有国有资产的企业应从严把握,参照该规定认定国有股转持义务。

二、规避转持国有股的方案:

1、私募基金(创投公司)国有股出资人合计出资不超过基金规模的49%。

2、私募基金(创投公司)国有股出资人合计出资超过基金规模的50%,但是最大的国有出资人设置2个以上,且出资额相同;或者所有国有出资人出资相同,不存在第一大国有股东。此种方式如果参照《财政部、国资委、中国证监会、社保基金会关于进一步明确金融企业国有股转持有关问题的通知(财金[2013]78号)》规定,将失去意义。

3、设立符合豁免条件的国有创业投资机构和国有创业投资引导基金。

根据《关于豁免国有创业投资机构和国有创业投资引导基金国有股转持义务有关问题的通知》,“经国务院批准,符合条件的国有创业投资机构和国有创业投资引导基金,投资于未上市中小企业形成的国有股,可申请豁免国有股转持义务”。具体的条件如下:

(1)经营范围符合《创业投资企业管理暂行办法》(发展改革委等1O部门令第39号,以下简称《办法》)规定,且工商登记名称中注有“创业投资”字样。

(2)遵照《办法》规定的条件和程序完成备案

(3)投资标的公司时需满足未上市中小企业的标准,即 职工人数不超过500人;年销售(营业额)不超过2亿元;资产总额不超过2亿元。

案例:

1、不具备绝对控股案例——金石投资(沈阳新松机器人、神州泰岳)

金石投资的最终投资人为中信集团,中信集团为国有股东,中信集团是中信证券第一大股东,但由于中信集团对中信证券不具备绝对控股(持股50%以上),因而中信集团对金石投资也未构成连续多层级的绝对控股 。

2、不具备连续多层级的绝对控股案例(中比基金——中元华电)

中比基金持有公司股份365万股,占公司发行前总股本的7.50%,所持本公司股份性质为社会法人股。中比基金无实际控制人,是由中华人民共和国财政部、全国社会保障基金理事会、国家开发银行(2008年12月11日整体改制为国家开发银行股份有限公司)、中国印钞造币总公司、国家开发投资公司、海通证券股份有限公司、广东喜之郎集团有限公司与比利时政府、比利时富通银行于2004年11月18日在中国北京市成立的中外合资经营企业。

股东名称 | 出资额(万欧元) | 占注册资本的比例(%) |

中方: | ||

全国社会保障基金理事会 | 1,500 | 15.00 |

国家开发银行股份有限公司 | 1,500 | 15.00 |

中国印钞造币总公司 | 1,300 | 13.00 |

国家开发投资公司 | 1,000 | 10.00 |

海通证券股份有限公司 | 1,000 | 10.00 |

广东喜之郎集团有限公司 | 1,000 | 10.00 |

中华人民共和国财政部 | 850 | 8.50 |

中方合计 | 8,150 | 81.50  |

外方: | ||

比利时富通银行 | 1,000 | 10.00 |

比利时政府 | 850 | 8.50 |

外方合计 | 1,850 | 18.50 |

合计 | 10,000 | 100.00 |

中比基金因不具备绝对控股或连续多层级的绝对控股而认定为社会法人股。

3、多层次连续控股认定国有股案例(中国光控——光大证券)

中国光控作为混合所有制国有股东,其转持股份义务由其国有出资人光大集团(香港)承担。光大集团(香港)应按照中国光控应划转股数13,768,164————股乘以光大证券首次公开发行价格的等额现金,在光大证券上市后一次性缴清,缴清后,中国光控的持股比例为33.33%,仍保持第二大股东地位,光大集团和中国光控仍将合计持有本公司67.25%股份。

中国光控是一家在香港联合交易所有限公司上市的公司,前身为明辉发展有限公司(成立于1972 年8 月25日),中国光控的证券代码为0165.HK,法定股本为20亿港元,截止2008 年12 月31 日已发行股本为1,591,011,712港元,注册地址为香港夏愨道16 号远东金融中心四十楼4001 室,董事局主席为唐双宁。截止2008 年12月31日,光大集团(香港)通过其全资子公司Datten Investments Limited 的全资子公司Honorich HoldingLimited间接持有中国光控54.50%股份。多年来,中国光控立足香港市场、服务内地,全面参与商业银行、投资银行、资产管理、直接投资、证券及保险等业务。

光大集团(香港)是由国务院出资,于1983 年5 月在香港以民间形式注册成立的公司,注册资本为5亿港元,该公司股权的名义持有人为唐双宁、臧秋涛(光大集团副董事长),主营投资控股。截止2008 年12 月31日,光大集团(香港)通过其全资子公司Datten Investments Limited 的全资子公司Honorich HoldingLimited间接持有中国光控54.50%股份。

光大集团系经国务院批准设立的全民所有制企业,出资人为财政部。

4、国有投资人合计持股超过50%,认定国有股案例——通源石油

西安通源石油科技股份有限公司的前身为西安市通源科技产业有限责任公司成立于1995 年6 月15 日,成立时注册资本300万元;1998 年9 月15 日更名为西安通源石油科技产业有限责任公司;2001 年5 月注册资本增加到662.07 万元;001年7 月,整体变更设立股份有限公司;2007 年8 月,注册资本增加到4,000 万元;2009 年9 月,注册资本增加到4,900万元。首次发行前注册资本为4,900 万元。

2010年12月31日,公司在深圳证券交易所交易系统挂牌上市,股票简称:通源石油,股票代码:30016。截至2010年2月12日,上海联新投资中心(有限合伙)持有通源石油15.41%股权。

上海联新投资中心(有限合伙)系合伙制内资人民币股权投资基金,合伙期限自2008 年9 月9 日至2018 年9 月8日;其具体的结构如下:

序号 | 名称 | 出资额(万元) | 出资比例 |

有限合伙人 | |||

1 | 上海联和投资有限公司 | 50,000 | 48.29% |

2 | 苏州海竞信息科技集团有限公司 | 10,000 | 9.66% |

3 | 上海华驰投资有限公司 | 5,000 | 4.83% |

4 | 上海全科进出口有限公司 | 3,000 | 2.90% |

5 | 邵晓立 | 2,000 | 1.93% |

6 | 孙晖 | 5,000 | 4.83% |

7 | 邢春梅 | 2,000 | 1.93% |

8 | 马季华 | 1,000 | 0.97% |

9 | 中国科学院国有资产经营有限责任公司 | 20,000 | 19.32% |

10 | 厦门博鑫投资有限公司 | 2,500 | 2.41% |

11 | 潘皓东 | 1,000 | 0.97% |

12 | 洪辉煌 | 1,000 | 0.97% |

普通合伙人 | |||

1 | 上海联新投资管理有限公司 | 1,036 | 1.00% |

合计 | 103,536 | 100.00% | |

1、根据上海市国有资产监督管理委员会于 2010 年2 月12日签发的《关于西安通源石油科技股份有限公司国有股权管理有关问题的批复》(沪国资委产权[2010]55 号),发行人的总股本为4900万股,其中联新投资(SS,即国有股东)持有755.2402 万股,占总股本的15.41%。

2、 根据上海市国有资产监督管理委员会于 2010 年2 月24日签发的《关于西安通源石油科技股份有限公司部分国有股转持有关问题的批复》(沪国资委产权[2010]63号),根据《境内证券市场转持部分国有股充实全国社会保障基金实施办法》(财企[2009]94号)的规定,本次发行及上市时,联新投资按其国有出资人持股比例将所持发行人的114.937万股股份转由全国社会保障基金理事会持有(按本次发行1700万股的10%,并乘以联新投资中的国有出资人上海联和投资有限公司与中国科学院国有资产经营有限责任公司合计持有的67.61%股权比例进行计算)。具体数量按发行人实际发行股份数量确定。

综上,可知上海联新投资中心的有限合伙人中,上海联和投资有限公司和中国科学院国有资产经营有限责任公司的出资人分别为上海市国有资产管理监督委员会(上海市国资委)和中科院(中国科学院代表国家出资),因此上海联新投资中心的国有股权的认定标准参照了80号文“(2)上述单位或企业独家持股比例达到或超过50%的公司制企业;上述单位或企业合计持股比例达到或超过50%,且其中之一为第一大股东的公司制企业;”的规定,认定上海联新投资中心持有的通源石油的股权为国有股权,应当进行转持。

三、国有股转持的一般程序

将股份划转至社保基金会转持股票账户或将上缴资金划入中央金库 |

第一大股东申请确认国有股东身份 |

国有资产监督管理部门或财政部门作出转持批复(上市必备文件) |

国有股东将转持工作完成情况报国资委或财政部门备案 |

国有股东核减国有权益,办理国有资产变动登记 |

载明应转股份的数量或替代方式下应上缴的资金数量 |

抄送社保基金会和结算公司 |

抄送社保基金会和财政部 |

批复后上市前 |

转持后30个工作日 |

四、需要划转社保基金的情形

根据《转持办法》第5条的规定,“国有股转持是指股份有限公司首次公开发行股票并上市时,按实际发行股份数量的10%,将上市公司部分国有股转由全国社会保障基金理事会持有”;国有股是指国有股东持有的上市公司股份;国有股东是指经国有资产监督管理机构确认的国有股东。因此,某一股东持有的上市公司股份是否需要划转的核心在于该股东是否被认定为国有股东。

五、转持股份的计算

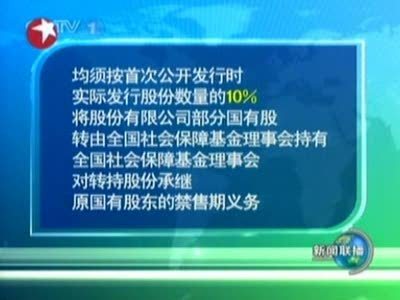

《转持办法》第6条规定,“股权分置改革新老划断后,凡在境内证券市场首次公开发行股票并上市的含国有股的股份有限公司,除国务院另有规定的,均须按首次公开发行时实际发行股份数量的10%,将股份有限公司部分国有股转由社保基金会持有,国有股东持股数量少于应转持股份数量的,按实际持股数量转持”。第7条规定,“股权分置改革新老划断后至本办法颁布前首次公开发行股票并上市的股份有限公司,由经国有资产监督管理机构确认的上市前国有股东承担转持义务。经确认的国有股东在履行转持义务前已发生股份转让的,须按其承担的转持义务以上缴资金等方式替代转持国有股”。

(1)转持股份亦或上缴资金

根据上述规定,股权分置改革新老划断后至《转持办法》颁布前首次公开发行股票并上市的含有国有股的股份有限公司,如国有股东现在仍然持股,则应当划转相应数量的股份,如其股份已经转让,则应当上缴资金;如果在《转持办法》颁布后首次公开发行股票并上市的含有国有股的股份有限公司,如其国有股东在公司上市前已经转让所持股份,则无须履行转持或上缴资金的义务,如公司上市时仍持有股份,则应当履行转持义务。由此引申,对于《转持办法》颁布后的上市公司,相关国有股东应当根据其持股比例等情况决定是否在公司上市前转让其持有的股份。

(2)转持股份的数量

假定某公司上市后总股份为A,其公开发行的股份为25%×A,则需转持的股份的计算方法为:

如国有股东持有的股份大于或者等于A×25%×10%,则应当转持A×25%×10%;如持有的股份小于A×25%×10%,则应当将持有的股份全部划转至社保基金。

(3)混合所有制的国有股东的转持后对非国有股东的补偿

《转持办法》第9条规定,“混合所有制的国有股东,由该类国有股东的国有出资人按其持股比例乘以该类国有股东应转持的权益额,履行转持义务。具体方式包括:在取得国有股东各出资人或各股东一致意见后,直接转持国有股,并由该国有股东的国有出资人对非国有出资人给予相应补偿;或者由该国有股东的国有出资人以分红或自有资金一次或分次上缴中央金库”。

所谓混合所有制的国有股东,是指该国有股东系国有控股企业,既有国有股权也有非国有股权。

混合所有制的国有股东在转持股份的数量计算上与单一所有制的国有股东转持的股份数量是一致的,只是由于国有股东本身存在非国有股东,因此在转持后,应当对非国有股东进行补偿。