根据财税[2013]37号精神,自2013年8月1日起,增值税一般纳税人对交通运输费用的抵扣在全国范围内实行统一的新政策:

1、增值税一般纳税人除铁路交通运输外,其他所有的交通运输业务全部实行凭货物运输业增值税专用发票抵扣办法。

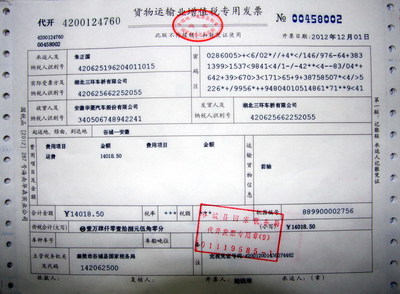

货物运输业增值税专用发票包括小规模纳税人到税务机关申请代开的货物运输业增值税专用发票。

2、全部按取得的增值税专用发票上注明的税额进行抵扣。增值税一般纳税人取得小规模纳税人到税务机关代开货物运输业专用发票也凭发票上注明的税额进行抵扣。

即:小规模纳税人增值税征收率为3%,一般纳税人取得专用发票后也按3%抵扣,取消了原来的征3%抵7%的不合理规定,进一步堵塞税收漏洞。

3、铁路交通运输业在未实行营改增之前,仍实行征3%抵7%的政策。

在纳税申报中,除铁路运输业结算单据仍按原办法在运输结算单据栏申报外,其他交通运输业全部实行凭交通运输业专用发票通过认证后在增值发票栏中抵扣。