优美:分级基金A系列

闲话分级A(一):似永续“浮息债”的分级基金A类(2014-01-13 )

前言:今年开始接触分级基金A,发现原来还有这么个好品种。定期折算的分级基金A类,就类似一个永续的浮息债券,但又比债券有更多的市场机会,如低点折算,高点折算,它的波动也比债券频繁且幅度大。非常适合低风险偏好者。因此,优美后面将对分级基金A的特点做一个系列的介绍,边学习边总结,分享给有需要的同学。

何谓分级?指的是一个母基金C,分为A级和B级。A和B两个级别的风险偏好完全不同。

举个例子,假设优美是个基金经理,有2个同学想找优美帮忙理财,但是A同学胆小怕亏,B同学胆大想博更高的收益。经过一番商量,优美对A同学说“这样吧,你的100万是A份额,B的100万是B份额,你的钱借给B,他每年保证你银行1年定存利率+3%的利息。你们俩的钱一共200万,放在我这里我来操盘,如果今年我操盘赚了钱,你只拿说好的利息,多的盈利归B;如果亏了钱,全部由B承担,并且B用拿他的本金给你发利息。”A同学觉得每年保证有比银行定存高3个点的利息,觉得不错,同意了。于是,这支基金成立了,因为投向可转债,是一支转债分级基金,分为A份额和B份额,各占50%。

一年后,优美操盘账面盈利15%,大家要分钱了。怎么分呢?

基金盈利=200万*15%=30万,其中扣除给优美的管理费2%,再扣除银行的托管费0.25%,剩余可分配给A和B的盈利是25.5万。

先分给A同学6%(3%+1年基准利率3%)的利息=100万*6%=6万,剩下19.5万都是B同学的收益。

A同学100万的年收益是6%,B同学100万的年收益是19.5%

但是,一年后,优美操盘账面亏损5%,怎么办?

基金亏损=200万*5%=10万,再加上给优美管理费2%,给银行托管费0.25%,那么年初的200万,只剩下185.5万。

即使亏损了,B也必须给A发利息,A的利息是100万*6%=6万,由B承担。A会收到6万元的派息。但在实际中A收到的是定期折算后的6万份母基金,A可以在收到后立即赎回成现金。这个利息就到手了。

这里,同学们肯定要问,“利息是到手了,但亏损的本金怎么办?”“还有,如果是赚钱了,B怎么拿回收益?”这就涉及到分级基金的定期折算了,这些会在下一篇博文中具体讲。本篇先只讲A的利息。

从一开始,就约定好了A拿“基准利率+3%”的利息分红。这个利息是不论盈亏,都要给A的。赚钱了先分给A利息再分给B,亏钱了就用B的本金来分给A。A的利息收益是以B份额的本金为担保的,只要B的本金还存在,A的利息是逃不掉的。如果将分级基金A看做一支浮息债券,那这支“债”的违约风险比交易所债券要小得多,只要B不亏完,A就有保证。那么B卖完了怎么办?那还是定期折算和清算的问题,下一篇会讲。

我们在交易系统可以看到,A份额和B份额在证券账户上都可以交易,价格是变动的。A份额拿的约定利息,它的价格为什么变化这么大?A份额是类似“浮息债”,从债的角度讲,A的价格与市场利率有关。市场利率上行,A价格会下跌;市场利率下降,A价格会上涨。那么对新手来说,可以参考“利率”和“收益率”,“利率”相当于企业债的票面利息,“收益率”是变动的,因为A的现价是变动的,收益率=利率/现价,是实际买入时的收益率。如果长期持有分级A,有定期折算的分级A每年派息收益,就是你当时买入收益率,这个从买入时就大致确定了。为什么说是大致?因为基准利率是公调整的。

当然,利率只是影响分级基金A类价格的其中一个重要因素。还有很多因素会影响到分级基金的价格。比如折溢价套利,折算等,B份额价格变化等。后面我们慢慢道来。

持有会定期折算的分级基金A(不是所有分级A都有定期折算,具体上该基金的募集说明书),每年都会收到一份不错的固定的分红,对于想保持好的现金流的投资者为说是不错的选择。但是因为分级基金A的价格是波动的,手中的A的市值也是会有变化,可能会长期处于浮亏状态。他与企业债和可转债不同,很多分级基金A是没有到期还本一说的,相当于永续债券。也就是说,你持有A份额可能一直处于浮亏,“保收益不保本的”状态。但是由于定期折算,低点折算,高点折算的存在,长期来看,分级A的保本是可期的。甚至还蕴藏着更多的盈利机会。有兴趣的同学可关注下一期博文。

特别提醒:不是所有的分级基金A类都有定期折算,比如申万收益就没有强制定折,可能陷于“不保本也不保收益的”状态。有的分级有定期归一,有的没有归一;有的每年定期折算,有的几年定折折算一次;有的到期时间,有的是永续;有的到期转......不同分级A的条款有差异,还有越来越多的创新条款,直接影响其风险和收益。在做分级基金A投资前一定要看它的募集说明书,明确了解潜在的风险和收益。

------------------------------------------------------------------------------

闲话分级A(二):定期折算是A类持有者的收息保障(2014-01-13 )

前面博文说过,有定期折算的分级基金A类每年都可拿利息。定期折算时,会将约定的收益以母基金形式发到持有的人账户上,持有人可立即在场内将母基赎回变成现金。

定期折算有什么好处?对投资分级A的同学来说,好处是每年可以拿到利息。对于基金来说,可以每年将A和B的份额折算回归到初始的比例,以保持原有的杠杆不变。

接着用上篇的例子,2013年1月1日,A同学和B同学各出100万,共计200万让基金经理操盘。A与B各占50%,A是拿约定收益年利息6%的保守份额,B是借A的钱的杠杆份额。都以1元/份来计算,A级为100万份,B级为100万份,母基份数=A份数+B份数,为200万份。

为了方便计算,这里不计算基金管理费、托管费等成本。

那么这支基金的初始资产为A+B=200万元,其中:

A份额=100万份×1元=100万元

B份额=100万份×1元=100万元

A份额:B份额=1:1

B份额的初始杠杆=(A份数+B份数)/B份数=2倍杠杆

如果一年后2014年1月1日,基金盈利10%,母基金C资产为200×1.1=220万,盈利20万元。这时先扣除给A的利息100万*6%=6万,还剩14万元。这时A、B、C的资产都发生了变化,

A的资产=本金100万+利息6万=106万, 每份净值=106万元/100万份=1.06元

B的资产=本金100万+收益14万=114万,每份净值=114万元/100万份=1.14元

母基C的资产=A+B=106+114=220万,每份净值=220万元/200万份=1.1元

这时,A和B还要继续让基金经理帮忙理财,但两者的资产不一样,以后计算好麻烦,怎么办呢?那就定期折算吧。折算的结果是,将A、B、C的净值都归于1元,但A和B的资产不变,A:B份额比例不变,B份额杠杆倍数回到初始状态。折算结果如下:

A的资产106万元,折算后得到:

100万份 A份额*1元=100万元

6万份C份额*1元=6万元(可在场内赎回得到现金)

B的资产为114万元,折算后得到:

100万份 B份额*1元=100万元

14万份C份额*1元=14万元 (可在场内赎回得到现金)

母基金的资产为220万元,折算后为:

220万份 C份额*1元=220万元

如果一年后2014年1月1日,基金亏损10%呢?

母基金C资产为200×0.9=180万,亏损的20万元由B份额承担。同时B还要承担给A的利息6万元。这里A的资产是106万元,份额100万份,单位净值1.06元;B的资产是74万元,份额100万份,单位净值0.74元;母基金资产C是180万元,份额200万份,单位净值0.9元。经过定期折算,结果如下:

B的资产74万元,折算后得到:

100万份 B份额*单位净值0.74元=74万元

C份额的资产180万元,折算后得到:

200万份+68965份C份额*单位净值0.87元=180万元

A的资产106万元,折算后得到:

100万份 A份额*1元=100万元

母基金C的份数 = 利息60000元/母基净值0.87=68965份

注:派息产生的C份额是新增的场外份额。派息后,C份额份数增加,但A与B的份额比值仍不变。

C净值=(A净值+B净值)/2=(1+0.74)/2=0.87

(另外,目前大多数有定期折算的分级A不要求定期折算时净值归1,这里举例的是不强制归1的情况。有的分级是基金是要求归1的,比如:合润A,要求3年定折归1。)

A同学可收到68965份母基C后,可马上在场内赎回,虽然当天母基金的可能因大盘涨跌有2个点左右的浮动,但影响不大,收到的现金也就相差100多元,对于6万元利息来说可以忽略不计。另外赎回母基要花费千分之5的赎回费,6万元母基赎回成本是300元。A同学也可以不赎回,而是将母基金68964份母基金C份额拆分(拆分母基金必须是双数),第二天得到34482份A份额和34482份B份额,收到当天可以卖出收回现金。拆分卖出比赎回的时间快,拆分没有费用,卖出的成本是股票交易佣金。不论是拆分卖出还是场内赎回,对A基金的投资者来说相差不大,不必纠结,简单的一点的方法就是场内赎回。

可能,有新手同学可能会问“折算后,分级A的净值就回到1元了,我立即卖出或赎回就可收回1元。我折算前一周买入1万份的成本才0.9元,花了9000元。折算后我得到6666份母基金,1万份A份额还值1万元。才一周多时间,就账面收益1600多元。这不是大赚了一笔?”呵呵,优美给你的回答是,这是不可能的。

分级基金的A份额和B份额都不可以单独赎回,所以你不可能通过赎回A份额收回1元,赎回必须将同等份额A和B全并成母基赎回,你如果在折算前买进B份额,最后的结果是拉平。那只有将A份额卖出。虽然折算后当天你的交易系统里,显示你持有的基金A份额净值为1元,但一开盘就会直接跌停,接下去可能一两个跌停。因为母基金C的净值、和B份额的净值都因为分红而减少,A份额拿走了一年的份红,相当于开盘当天除息。A份额的大概跌到的位置,也就是除息的空间。也就是说,折算后你收到的利息和A份额跌稳后的市值相加,大致等于折算前你持有的A份额的市值。定期折算过程本身并不产生收益,只是将你的左边口袋的钱放到右边口袋。

虽然分级基金A份额的价格波动也很大,可能长期处于浮亏状态,但每年定期折算对于A份额的投资者是一个保护,可以保证有每年得到分红,收回稳定的现金流,用于再投资或生活开支。比较适合低风险偏好者。不过,特别注意的是,不是每支分级基A类都有每年定期折算,有的是三年一折算,有的是是净值低于一元不折算。所以买入前要特别看清招募说明书中的条款。

------------------------------------------------------------------------------

闲话分级A(三):帮新手看懂低点折算、高点折算(2014-01-15 )

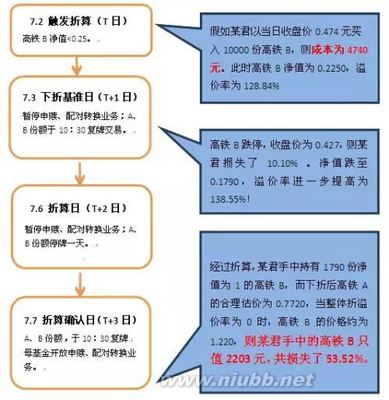

如果说可转债触发转股强赎,是转债投资者的狂欢;那么对分级基金A的持有者来说,低点折算就是一个大大的红包。本文将以一个实例来看看,分级基金A投资者是怎么得到年化12%收益的。

前面说过,持有分级基金A类每年可以得到约定的利息分红收益。不仅如此,分级A还有一个非常诱人且可期盼的收益,那就是低点折算。很多分级基金A类都有抵点折算条款,就是当分级B的净值低于0.25时,A份额、B份额和母基金C份额都要做净值归1处理。

我们可以用不久前低点折算的150059银华金瑞为例,它的A份额与B份额的比值是4:6,在2013年12月20日,B份额150060银华鑫瑞净值破0.25,触发低点折算,下面为2013年12月20日,ABC份额的净值,为便于计算和理解,下面A和B的份数假设为4000万份和6000万份:

A份额 单位净值1.0634000万份 资产4252万元

B份额 单位净值0.2456000万份 资产1470万元

C份额 单位净值0.57210000万份 资产5720万元

低点折算后,ABC净值都归1,A份额份数:B份额份数=4:6

B份额资产1470万,折算成:

1470万份B份额,单位净值1,资产1470万元

A份额资产4252万,折算成:

980万份A份额,单位净值1,资产980万元

252万份C分额,单净值1,资产252万元(这是利息分红,即A净值超过1的部分=4000万份*0.063=252万元)

3020万份C份额,单位净值1,资产3020万元

(注:A份额账户中合计收到3270万份场外C份额,可以马上赎回为现金)

C份额资产5720万,单位净值归1,折算成:

场内2450万份,即=980万份A+1470万份B (份额比A:B=4:6)

场外3270万份,这个折算后,发到A的账户上

如果优美在2012年2月23日在场内以0.85元(注意净值和交易价格不是一回事,现在A类几乎都是折价交易,下一篇会博文会说)的价格买了40万份A,成本是34万元。折算后,优美的账户上会有9.8万份A份额和32.7万份C份额,C份额马上赎回即得到约32.7万现金。那么手里的A份额值多少钱呢?150059银华金瑞低点折算,12月25日开盘,价格是0.92元,如果卖出A份额,可以得到9.016万元。来算算优美的投资收益:

2012年2月23日投入34万元,2013年1月收到分红约2.6万元,2013年12月25日收回32.7+9.016=41.716万元。共计677天,收益22.69%,年化收益12.23%。

12%的年华收益,很多个人投资者做不到这个收益。那怎么才可能做到这个收益呢?有人会说,低点折算是可遇不可求的。对的,能否低点折算,关键看母基金的表现。比如,指数型的分级基金,如果大盘一直跌,母基金会一直亏损,可能很快导致B份额破0.25;如果大盘不涨不跌,因为每年要给A分红,B份额的净值也会因给A份额分红而不断下降,直接降至0.25触发低点折算。所以,大盘下跌和横盘,对分级A类都是有利的。不利的是,进入牛市,大盘一直上涨,低点折算就无望了,A份额就变成只能吃息了。但大盘真的很牛,可能会触发高点折算。

因为分级基金是个新事物,它生于熊市,且一直处于熊市中,所以至今没有发现过高点折算。但我们也可以算一算高点折算怎么回事。

当母基金净值超过2时,就触发高点折算,假设折算前:

A份额 1000万份 净值1.05资产1050万

B份额1000万份 净值2.95资产2950万

C份额2000万份净值2资产4000万

这里A和B份额数理相等,份额比1:1,折算后:

A份额的1050万资产变为:

A份额 1000万份 净值1资产1000万

C份额50万份净值1 资产50万(可以马上赎回得到现金)

B份额2950万资产变为:

B份额 1000万份 净值1资产1000万

C份额 1950万份净值1资产1950万(可以马上赎回得到现金)

C份额4000万资产变为:

场内2000万分净值1 资产2000万

场外1950万份+50万份 净值1资产2000万

高点折算后,ABC净值都归1,B份额可以将牛市收益落袋,基金回到1:1的初始杠杆。如果不进行高点折算,会因为B净值越来越高,净值杠杆越来越低。如上面例子里,高点折算前B的净值杠杆只有约0.3倍了,B的杠杆太低,B份额可能失去吸引力。高点折算对A不产生利好,对B的影响目前还不清楚。也许会,因为在牛市中,折算后杠杆倍数提高,而更受追棒。不过,目前没有发生过高点折算,这只是优美的猜测。

那么,对于分级基金A类的投资者,低点折算可能性更大的分级A品种更有吸引力。一般来说,看两点,一是价格低,“折价率”最多最好,“收益率”最高越好;二是离低点折算更近,看“低价母基需跌”这个指标,这个幅度越小越容易触发。当然也要看品种,比如股票型的跌幅大,债券型的比较平稳,不容易低折。所以,比较简单的总结是“选择有定期折算、低点折算条款的,价格低价的、收益率高的,离低点折算近的分级基金A,然后持有。当然这仅适合跟优美相似的低风险偏好投资者。

------------------------------------------------------------------------------

闲话分级A(四):A、B、C份额的交易价格及相关问题(2014-01-20 )

很多新手刚刚接触分级基金时,很容易绕晕了。A份额、B份额、C份额什么关系?为什么有净值、交易价格两个价?净值和交易价格为什么相差这么多?净值和交易价格哪个重要?为什么有的可以在证券账户里交易,有的不能交易?.....脑子里真是一堆的问题,像个解不开的线团。本篇就帮新手梳理一下。

我们用银华稳进为例子,做一个解析:

A份额 银华稳进 150018

B份额 银华税进150019

C份额银华100 161812

银华100是一个指数型开放式分级基金。它的目标是复制跟踪跟证100指数。目前市场上的分级基金大多是指数型,跟踪不同指数,包括创业板指数、沪深300指数、中证转债指数、债券总指等等。比如,跟踪沪深300指数的就有好几支,包括160417华安300、165515信诚300、166802浙商300、167601国金300。指数型基金的目标是尽可能精确地跟踪对应指数,而不是基金的净值涨幅。

追求净值增长的是什么型基金?是主动基金,他追求的是基金资产的增涨。160127南方消费、161818银华消费、163406全兴合润、165310建信双利、166011中欧盛世都是主动基金。指数型分级基金的净值跟对应指数的涨跌有关;主动型分级基金的净值与基金经理的投资能力有关。

可能有些新手同学问,为什么将上面那这些代码输入行情系统,看不到行情,只显示1和一条直线,怎么交易?是的,这些分级基金的C份额即母基金,都不能和股票那样在证券交易系统买卖。但可以在证券账户中申购和赎回。那申购和赎回的价格是什么?

以银华100为例,你想在T日申购10万元银华100,你可以你的证券账户的“基金申购”中输入代码161182和金额100000。T+1日晚上,你证券账户上会收到你申购的份额=100000/T日净值(这里没有算手续费,申购手续费率具体看基金说明书)。T日你只能看到上一交易日的基金净值,T日的净值你要到T+1日才能看到。因此,申购时你并不能准确知道。赎回的价格也是按赎回当天净值计算。在“基金赎回”中输入代码和份额,点击委托。T日赎回,T+2日到账。

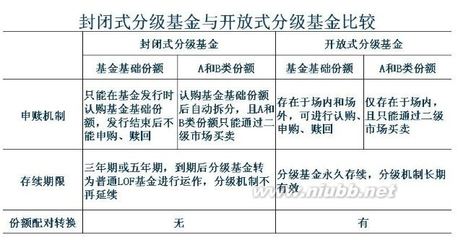

银华100是开放式基金,C份额可以申购和赎回、期限永续、规模可变。还有一种分级基金是封闭式的,C份额不能申购和赎回,有到期时间,到期后转为普通LOF基金(上市开放式基金),不再具有分级机制,如160806长盛同庆。开放式分级基金,有的也有到期时间,到期后转LOF,如166011,166301等。具体看每一支分级基金的招募说明书。

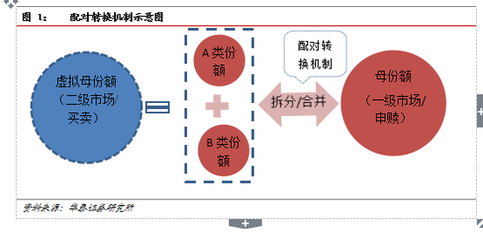

分级机制是什么?大家都知道,就是C份额=A份额+B份额。A份额是优先份额、保守份额,拿约定的利息分红;B份额是激进份额、杠杆份额,付利息借A份额的钱“炒股”,承担全部盈亏。在上表中我们看到,封闭式分级基金没有分额配对转换机会,开放式分级基金有。配对转换机制是什么?我们下面简单的介绍一下。

开放式分级基金,比如161812银华100,你想买它可以通过2种方式:一种是现金申购,如前面所述;一种是买1份A份额(银华稳进)和1份B份额(稳华锐进),通过“基金合并”,得到2份C份额(银华100)。如果你手里持有1万份银华100想卖出,也有2处方式:一种是赎回,T日赎回,T+2日现金到账;一种是“基金分拆”,T日分拆,T+1日到账5000份A份额(银华稳进)和5000份B份额(银华锐进),A和B份额当日就可以在证券账户上(二级市场)卖出。1份A+1份B=2份C,等号两边可通过“合并”“分拆”进行转换,就是配对转换。配对转换机制,让开放式分级基金可以套利成为可能,具体套利方法后文再说。

分级基金都分为A份额和B份额,A和B份额都不能单独赎回,只能在证券账户(二级市场)交易。有同学问,为什么A和B的交易价格和他们的净值都相差很远?是的,A和B交易中存在折溢价。如,2014年1月17日,150018银华稳进的净值是1.003元,当日交易的收盘价是0.859,存在大幅折价(交易价比净值低,打折了);150019银华税进的净值是0.347元,当日交易的收盘价是0.489,存在大幅溢价(交易价比净值高)。有新手说,那我二级市场上0.859元买银华稳进,然后以1.003元赎回,我不就套利大赚一笔?呵呵,不好意思,前面说了,A份额不可以单独赎回,你要买等份的B份额,合并成C份额,C份额可以赎回。因为B份额大幅溢价,你的成本就抬高了。因此,这种套利是不可能的。但是开放式分级基金还是有套利的机会的。我们可以做个计算。

同样,以2014年1月17日银华100的A、B、C份额的净值和市价为例。你买入等份的A和B,你的成本是,A市场价+B市场价=0.859+0.489=1.348元,可以换成2份C份额,每份0.674元。我们可以与当时C净值做一个比较,当日C净值=(A的净值+B的净值)/2=(1.003+0.347)/2=0.675,我们发现,有0.001元的利差,这个利差叫“场内合并折溢价”。当场内(A现价+B现价)/2>C净值时,就是场内溢价了;反之,就是折价。溢价时,可以申购C分拆成A和B再卖出套利,也叫分拆套利;折价时,可以买入A和B再合并成C赎回套利,也叫合并套利。当然这里说的是套利的原理,实际套利要考虑申赎周期、成本,包括申赎费用、交易佣金、冲击成本等。需要有足够的折溢价时套利才有较有把握,最好有对应的指数期货做对冲锁定。分级基金套利是个细活儿,没有充分准备和经验,很容易套利不成反被套牢。

新手可能又会问个问题,为什么A和B会折溢价交易?A类明明净值这么多,为什么打折卖?我们回到说A类,第(一)篇我们讲过,A类似一个永续的浮息债。A类拿约定的利息收益,比如今年约定的是6%利息分红,当市场利率上升时,A的价格就会跌,市利息下降时,A的价格就会涨,这和债券是一个道理。现在市场利率走高,A类折价、跌价是理所相然的。A类折价,必然B类是溢价的。开放式分级A类不可能出现A和B同时折价,因为那样明显可套利,套利盘会帮它们找到折溢价平衡。当然,A和B的短期下跌还跟套利有关,后面会有博文写分级基金套利时具体讲。

----------------------------------------------------------------------------

闲话分级A(五):分级基金的折溢价套利(2014-02-13 )

上一篇博文讲分级基金ABC的关系时,提到“溢价时,可以申购C分拆成A和B再卖出套利,也叫分拆套利;折价时,可以买入A和B再合并成C赎回套利,也叫合并套利。”本篇将展开说一说分级基金的是如何套利的。

分级基金能否套利的关键指标是“场内合并折溢价”。什么是场内合并折溢价?子份额A、B份额和母基C的关系公式是:(A份额净值+B份额净值)/2=C份额净值。但是,A份额和B份额的交易价格和净值是不一致的,(A份额现价+B份额现价)/2可能大于也可能小于 C份额净值。大于时,就是场内合并溢价;小于时,就是场内合并折价。

当“A现价+B现价 > C份额净值”时,申购C份额,拆分成A和B卖出,叫溢价套利或分拆套利。

当“A现价+B现价 <C份额净值”时,现价买A和B合并成C赎回,叫折价套利或合并套利。

原理非常简单,但实际操作的时候就考虑很多因素。因为套利过程不是瞬间完成的,也不能锁定,整个过程历时几天,存在各种冲击成本。此外,还要考虑成交量的问题,很多分级基金的交易量非常低,A和B份额没有交易对手盘,套利也就无从做起了。

我们可以看个例子,这今天的一个数据:华商500A(代码150110)现价1.101,华商500B(代码150111)现价1.086,母基华商500(166301)昨天收盘净值是1.1880,A与B的份额比是4:6,按A和B的交易现价和C的昨日收盘净值,场内合并溢价为-8.08%。场内现价买入4000份A和6000份B的成本是,(4000*1.101+6000*1.086)=10992元,4000份A+6000份合并成10000份C赎回的话,如果按前一天的净值算,价值11880元。从原理上计算,这里有888元的理论收益,约为8.08%。但实际上会遇到几个问题:

1.时间差问题。折价套利(合并套利)的过程是,T日买入的A和B,T+1申请合并,T+2日可以得到C份额并申请赎回。注意,这里赎回C是按T+2日的净值,但T日我们开始做套利操作时是不知道T+2日的净值的,只能看到T-1日的净值。在这3天时间里,母基华商500会跟踪中证500指数波动。因此,要考虑3天中指数波动带来的冲击成本,如果指数连续3天大跌,超过T日计算的折价幅度,就会亏损了。因此,在分级基金套利的过程中,会采用做空对应数量的期货来对冲市场下跌的损失。但不是所有的指数都有期货。当然我们可以在T日收盘前根据对应指数的涨跌估算T日的C份额净值,再用T日C份额净值与T日A、B份额现价来计算折溢价,减少1天的时间差影响。

2.交易成本。买入A和B有交易佣金,比如我的佣金是收万分之3;赎回C份额要赎回费0.5%,这个成本要考虑进去。

3.成交量。交易量小的分级基金,A和B都很难买到,就无法操作套利了。华商500虽然出现了8%+的场内折价,但计算折溢价所用的A和B的买价上没有卖盘,没办法进行套利。

再说一个溢价套利(分折套利)的例子,今天的数据:诺德300A(150092)现价1.029,诺德300B(150093)现价1.141,母基诺德S300(165707)昨日收盘净值1.074,A与B的份额比是5:5,按A和B的交易现价和C的昨日收盘净值,场内合并溢价为5.63%。

T日现金申购C份额(165707),T+2日收到C份额申请分拆,T+3日收到A份额和B份额。这里要考虑这个问题:

1.T日申购C份额的成本。成本是T日的C份额收盘后算出的净值,但我们只能看到T-1日的C份额净值,T日的净值只能根据诺德S300对应的指数深证300P的快收盘时的涨跌幅来估算。比如临收盘前深证300P正跌0.18%,可估算C份额当日收盘净值为1.0722。

2.卖出A和B的价格。我T日看到的A、B现价并不是卖出价,到T+3日才能卖出A和B,在这3天中A和B的价格都会有变化。

3.交易成本。申购C份额的交易佣金0.5%,和卖出A和B的交易佣金(因人而异)。

合并套利到T+2日才能完成,分拆套利T+3日完成。期间两三天时间中对应指数如果下跌,可能导致的收回的资金比预期的少,甚至亏损。所以,要有足够的折溢价才能做套利操作。多少的折溢价才合适,要依靠个人经验判断了。

另外,还要考虑溢价套利(分拆套利)时,分拆出来大量的A份额和B份额要卖出,会导致A和B的现价被砸低,这也会吞蚀套利收益,甚至造成亏损。但这时候可能形成买入分级A的好机会,当溢价套利不断产生分拆出的A和B卖出,A的收益率不断上行,上行到具有吸引力的时候,分有人买入A,套利空间被套利盘砸平,溢价变拆价时,分拆套利就停止了。这是A份额就可能迎来一波上涨。可以参考创业板A(代码150152)在1月份的走势。

分级基金折溢价套利过程中,也可以通过卖空期货来对冲操作过程的两三天里指数的下跌风险。但是目前只有对应沪深300指数的股指期货,还没有其它指数期货,因此,能做空期货对冲的分级基金套利并不多。而且,1手股指期货对应的分级基金交易金额也比较大,以现在IF1403为2288点计算,每点300元,1手股指对冲68.64万的基金。1手股指占用保证金十几万元,加一些追加保证金的余地,使用股指期对冲的分级套利操作至少要近100万元。股指期货占用的资金也摊薄了套利收益。

下面归纳一下套利的过程:

溢价/分折套利折价/合并套利

T日申购母基C份额(T日净值)买A和B(T日现价)

T+1日----申请合并

T+2日收到C份额,申请分拆收到C份额,申请赎回(T+2日收盘后值)

T+3日收到A和B,卖出收回资金(T+3日现价)

在折价/合并套利中,T+2日赎回C份额,要过几天才能收到赎回的资金。具体几天,不同券商不同,不同分级基金也差异。

特别提醒:分级基金折溢价套利也是有风险的

分级基金溢价套利的风险 (2014-08-08 )

前些日子,因大盘上涨带动大批分级基金出现可观的场内溢价(也是按A和B的市价配对换成母基金的价值,远高于母基金的净值),引来大量期望套利者。在雪球上,不少同学问我溢价时怎么套利?分级基金溢价套利的方法很简单,在以前的博文《分级基金折溢价套利》中有讲到,因为场内溢价,那场内交易价格比母基净值高,那么按“买低卖高”原则,就是申购母基份额、再拆分成A和B份额,转到场内以更高价格卖出。这样就是赚的一、二级市场的利差。

具体在操作细节,还要认真看基金的说明书,比如申购的母基金份额是否有5万元的起点;注意是在场内申购母基金而不是场外申购母基金,否则还要转托管,浪费更多时间增加风险;还要注意从申购母基金,到拆分卖出A和B的时间差,溢价套利要T+3日才能完成,这个时间差是个很大的风险。

溢价套利,最大的风险就t+3日的时间差。在这3天里,什么事情都可能发生!而套利者可能只能束手无策,任市场宰割。溢价套利的风险要比折价套利大得多,因为要考虑T+3日的场内溢价率,而折价套利不用考虑。

我们举个例子,看看不同情况下套利者的得失:

T日,某支分级基金出现场内溢价4%,X先生立即申购母基金,等到T+3日卖出。在这3天里可能出现12种情况(下面未考虑申购和交易费用):

(1)大盘继续上涨,母基金仍继续上涨,如较T日上涨了2%,

情况1:场内溢价增大,为5%。那么,X先生的“套利”收益是:母基金上涨的2%+场内溢价5%=7%

情况2:场内溢价不变,为4%。那么,X先生的“套利”收益是:母基金上涨的2%+场内溢价4%=6%

情况3:场内溢价缩小,为1%。那么,X先生的“套利”收益是:母基金上涨的2%+场内溢价2%=3%

情况4:场内变成折价,为-1%。那么,X先生的“套利”收益是:母基金上涨的2%+场内益价-1%=1%

(2)大盘不动,母基金净值不变,

情况5:场内溢价增大,为5%。那么,X先生的“套利”收益是:母基金上涨的0%+场内溢价5%=5%

情况6:场内溢价不变,为4%。那么,X先生的“套利”收益是:母基金上涨的0%+场内溢价4%=4%

情况7:场内溢价缩小,为1%。那么,X先生的“套利”收益是:母基金上涨的0%+场内溢价1%=1%

情况8:场内变成折价,为-1%。那么,X先生的“套利”收益是:母基金上涨的0%+场内溢价-1%=-1%

(3)大盘下跌,母基金净值下跌,较T日下跌了2%

情况9:场内溢价增大,为5%。那么,X先生的“套利”收益是:母基金上涨的-2%+场内溢价5%=3%(这种情况最不可能出现)

情况10:场内溢价不变,为4%。那么,X先生的“套利”收益是:母基金上涨的-2%+场内溢价4%=2%

情况11:场内溢价缩小,为1%。那么,X先生的“套利”收益是:母基金上涨的-2%+场内溢价1%=-1%

情况12:场内变成折价,为-1%。那么,X先生的“套利”收益是:母基金上涨的-2%+场内折价1%=-2%

从上面的例子里,可以发现,溢价套利的收益与两点有关:一个是母基金净值涨跌幅,一个是场内溢价率,需要在T+3日时这两项的和为正才能套利成功。如果考虑上成易成本,我们可以得到一个公式:

分级基金溢价套利收益=“T+3母基金净值较T日净值的涨跌幅”+“T+3日场内溢价率”- 交易成本

公式中的3项,除了“交易成本”是确定的、可以算出来的,另两个“T+3母基金净值较T日净值的涨跌幅”和“T+3日场内溢价率”都是无确定也不能预知的。也就是说,溢价套利存在着非常大的不确定性。

那我们能否将不确定性降低呢?

有人说,可以做空股指期货对冲母基金的下跌。是的,如果你套利的分级基金对应的沪深300指数,那的确可以对做空股指来对冲T+3日的母基金的下跌。但如果这支分级基金对应的是别的指数,目前还没有合适的完全匹配的做空对冲工具。

另外,“T+3日场内溢价率”是无法对冲的。出现场内溢价的原因,常常是因为大盘/指数上涨,大家抱有上涨的预期,蜂拥买入带杠杆的分级B份额,从而导致场内A和B合并溢价。如果大盘/指数能继续上涨,B份额的价格会继续上涨,那场内溢价率就有望保持或加大。相反,如果大盘/指数转而下跌了,上涨预期消失,溢价可能马上就会降低甚至消失。即使大盘/指数保持不变,溢价率也可能马上缩小。

溢价率不仅和大盘/指数涨跌有关,还和市场对套利者的反应有关。在出现场内溢价,大家就会预计套利者会出现,会有大量新增的母基金份额,这些套利份额3日后会转成大量A和B在二级市场卖出。溢价率高涨的T日,市场就会存在这个预期,场内现有的A和B的持有者就会考虑在套利盘到来前把手里的份额卖掉,防止套利者砸盘伤到自己。

所以,T+3日的溢价率受多种因素影响,充满了博弈与市场噪音,具有极大的不确定性。一旦,大盘/指数停止上涨或扭头下跌,分级基金的场内合并溢价率会在大盘下跌和套利者砸盘的双重压力下垂直下坠。这时,就要上演“跑得快”的游戏了,谁迟到了谁就为下跌买单。

也就是说,分级基金溢价套利,充满了风险,并不是无风险套利。是否要做溢套利,仍然要建立在接下来的三四天内大盘继续上涨(至少持平)的预期上。

金树苗:我是分级基金优先份额

世人都喜欢一些简单易记的名字,曾几何时,我就被称为分级基金A份额,有时直接称我为A。与我同袍相连的孪生哥哥分级基金进取份额则被人戏谑为B。这种称谓让我觉得自己是某种危险而神秘任务的代号,丝毫不能凸显我的优雅与从容。不过相对进取份额那个更傻呆呆的二货简称,我也渐渐能聊以自慰,坦然以对了。

从分级基金家族诞生的那天起,我与进取份额便被赋予不同的使命。经过几年的发展磨合,我的净值按照约定收益计算回报,进取份额则独自承担母基金的净值变化。想当初,我和进取份额平分了从母基金继承来的家产,每人一份。族长深思熟虑后,安排进取份额每年向我支付约定收益,而家产的实际经营权则由进取份额掌管。无论当年丰歉,母基金的风险收益均由进取份额一人担当。虽然我名义上也是家族的一员,但实际上对家族资产的经营已无从过问。这些年,看惯了市场涨涨跌跌,进取份额也在其中起起伏伏。自从掌管两份家产后,进取份额也曾风光过,甚至一度成为市场的焦点和宠儿,但更多的是风光过后的落寂和面对净值下跌的惆怅。每念于此,深感族长当年高瞻远瞩,在基金行业凋敝的年景里,我们家族仍能够发展兴旺。截然不同的使命皆因市场众口难调,有人喜欢波动和杠杆,有人喜欢安全和稳健。管理学称之为细分市场,在我看来,都是出来卖的,讲究个投其所好。

尽管我有很多优点,然而我的投资价值却不能得到普遍的认同。市场对我的非议主要有两点:一是虽然我能产生稳定的现金流,但我的价格形成机制与固定收益品种却有很大不同;二是认为我的投资回报没有优势,短期投资收益具有很大的不确定性。关于第一点,我必须声明世人对我的与众不同有些言过其实。正常情况下,我似乎被当成信用债来定价。但当进取份额净值大幅下跌时,进取份额的价格杠杆赶不上净值杠杆上升的步伐,就意味着进取份额的溢价要上升,因为配对转换机制的存在,我的折价会扩大价格将下跌。如果进取份额净值进一步下跌时,一旦形成向下不定期折算的预期,我的折价会缩小价格将上涨。意味着我的价格与进取份额净值有一种微妙的正向与反向关系。这让熟悉固定收益的投资人的确有些难以理解。但是,从长期持有的角度来看,我带给持有人的就是一系列稳定的现金流,从而与固定收益并无二致。如果考虑向下不定期折算带来的现金流变化,我的投资价值应该优于固定收益品种。经过抽丝剥茧后,希望大家能够看到我固定收益属性的本质。至于第二点,短期收益的不确定性确实存在,而没有优势则大谬也。我活泼多变的个性注定我不走寻常路,自然也不能完全照搬固定收益的思维看待我短期的变化。而且,我的长期投资回报并不比信用债收益率逊色。

我心里明白,苦口婆心并不能换来与固定收益品种的一视同仁。在他们眼里,我没有显赫的发行方和担保方。他们派息时发的是真金白银,我却只能折算为母基金,持有人必须将母基金赎回后才能拿到现金。看起来,我像个异数。殊不知,基格不再,注定平淡无奇,永葆创新,自然基业长青。世人不是排斥新兴事物,而是习惯了挑剔与冷眼旁观。古斯塔夫·勒庞在《乌合之众》中对此早有精辟阐述,个人一旦融入群体,个性也随之湮没,群体的思想便会占据绝对的统治地位。带着世俗的偏见,我渐有归隐之心。直到看到他的横空出世。

他是一份文件,《关于2014年6月7日开展基金质押式回购全网测试的通知》。深交所首次将分级基金优先份额纳入质押标的范围进行全网模拟测试,折算率0.008,相当于债券0.8的折算系数。虽然只是一次貌不经意的测试,却点燃了我久违的热情,给了我生生不息的希望。质押对于我有三大好处:其一,正名。相当于债券的折算系数,质押给了我固定收益的名分,从此可以与债券平起平坐;其二,兼顾。不能质押前,持有人得到了我,却牺牲了资金的流动性。若能被质押,则持有人只要判断我的投资回报能够匹配长期资金成本,即可长期配置,无虞短期流动性的缺失。因为,长期配置和短期流动性可以兼顾,一旦市场出现好的投资机会,持有我的短期收益机会也会上升;其三,杠杆。不能质押前,杠杆仅是进取份额的专利。质押后,意味着持有人也能够给我增加杠杆,持有人可以利用质押后的资金再买入我。利用这个属性可以更好地与现有的投资策略进行结合。一种是利用杠杆放大我的久期。当长端利率比短端利率下降更多时,增加杠杆能更好地提高我的投资收益机会。如果不是也无妨,因为我的久期远大于一般的债券,我对利率变化更敏感。只要利率下行,持有我仍有望获益不菲;另一种是出现事件性机会时增强收益机会。当进取份额向下不定期折算时,我可以被看成是债券与看跌期权的复合体,增加杠杆将放大期权属性,从而更好地实现增强收益和管理风险的目的。

一切看来令人期待又妙不可言。

(作者系鹏华中证800非银行金融指数分级基金、鹏华中证信息技术指数分级基金基金经理)分级基金套利操作

平淡平安:分级基金A类存在较高替代价值

分级基金A类存在较高替代价值笔者认为,在当前环境下,无论你是哪一类投资者,分级基金的A类作为待机资产,都存在极高的替代价值。待机资产有一定的要求:1、稳定性,不会随着市场波动而出现较大损失的可能性;2、收益性,待机资产不能承担较大风险的同时也必须确保其收益性,至少随着时间的推移,获得的回报不低于一定的标准(如5年期存款利率)。

分级基金A类(下称分级A)是相对于分级基金B类而言的,笔者以前在专栏已经解释过分级基金的概念了,就不再赘述。分级A更类似于一种浮息债券,一般是在一年期存款利率的基础上加上一个约定值,一般在3%-4%之间。今年以来,无论是何种资产,都已经出现了较大的涨幅,而分级A的收益率却没有很大的变化。此时分级A就成为了一个洼地。如果你此时无法判断后市这些已经飙涨的资产如何表现,那将分级A作为待机资产就再明智不过了。你此时完全可以将手中资产集中在分级A上,等待后市进一步明朗,届时再做新的决策。

如果你是一位股票投资者,自2012年年底以来,A股绝大多数的股票已经从一个比较合理的估值已经到了非常高估的位置。不到两年的时间,A股从一片哀嚎变成了泡沫遍地,除了少数的低估值大蓝筹股票没有表现以外,其他股票都已经轮番表演,为投资者取得了良好的回报。具有危机意识的投资者此时肯定不会期待手中已然高估的股票再涨一倍,而是会思考卖出手中股票后选择什么的问题。低估值大蓝筹当然是一个绝佳的选择,但是如果你不习惯大蓝筹的死气沉沉,那么分级A很明显很适合作为待机资产。后市如果有合适的好股票重新进入视野,可以卖出待机资产,重新买入股票。如果股票一直高估,为了避免风险,可以长期持有待机资产。

如果你是一名套利投资者,显然,套利机会并非随时随地存在,一年下来明显的套利机会也许也不会很多。此时在实施套利的其他时间,投资者应该持有待机资产,等待新套利机会的出现。一旦新的套利机会出现,可以卖出待机资产,实施套利,而没有新的套利机会,也可以长持待机资产。

如果你是一名债券投资者,今年以来,无论是高收益债还是投资级别的债券,净价涨幅都不低。债券投资者今年是大丰收的一年,很多债券投资者已经开始思考,下一步用什么替代手中净价涨幅已经很大的债券。笔者给出的答案就是分级A,分级A此时完全可以替代债券持有。

分级A在今年风险偏好明显提升,资产价格飙升的大背景下,交易价格并没有出现大幅上涨,除了极低估值的大蓝筹之外,分级A为投资者获取稳健回报提供了一个很好的投资标的。

目前分级A普遍还能提供6.5%以上的投资收益率,特别是一些利差高达4%的分级A。如本周四新上市的NCF环保A(150190),约定利差为4%,在当前一年存款利率为3%的背景下,约定利率为7%,按照本周四的收盘价格1.022元计算,收益率达到了6.9%,是待机资产的极佳选择。当然不仅限于NCF环保A,还有很多的分级A适合读者选择。鹏华地产溢价套利说明都有哪些券商可以T+2完成分级基金溢价套利(ETF基金圈)204-12-08

问哪些券商手机终端可以分拆分级基金。收到的答案有:华泰的手机交易系统涨乐财富通交易栏里有基金合并和拆分哦。今天发现兴业证券优理宝手机版也支持分级基金分拆合并。银河证券的银河玖乐手机软件就自带场内基金拆分合并模块。招商证券的手机客户端可以做分拆合并。乃们可以尝试一下。

重复一下,文艺券商溢价套利流程:T日申购,T+1日确认份额同时分拆(盲拆),T+2日分别卖出。T日申购了,但T+1日在系统里看不到份额的筒子们表zao急,自己用T日净值计算一下自己应该获得的份额,然后直接在分拆界面分拆份额(分拆时候少报一点容易成功!)。

另外有个请求,圈主在过去三天里连续推荐某家文艺(华泰)券商可以T+2完成溢价套利,很多人问:圈主我的券商可不可以?圈主真的不知道你的券商可不可以啊。这家券商可以T+2完成是某权威官方渠道跟圈主确认的结果,所以圈主敢写,其他没确认过,不敢乱写,要对大家负责嘛对不对。所以各位圈友,如果你们今天申购了分级母基金,请试一下明天能不能盲拆,盲拆就是你自己算一下自己的份额,然后在分拆菜单那里提交一下分拆申请。如果申请受理了,请吱一声是哪家券商,最好“咔嚓”截个申请受理的屏来看看,申请没提交成功就算了。我们一起来造福广大的套利人民吧,为他们降低不确定性,提高资金使用效率~

今日答疑开始:

1、我是那家券商南京瑞金路营业部总经理,一直跟圈主学习。报告圈主,t+2套利这个问题是我们发起流程,推动证券总部相关业务部门和技术部门协同解决的。谢谢圈主的无私专业分享。

答:赞啊。大家鼓掌。

2、圈主,t+2 还是t+3,个人认为还是基金的问题,你说t+2套利成功的国泰地产基金是同一时间给所有券商分配份额吧,不会说和某家券商关系好,就早一天给它。

答:1、份额增减都是中登干的,中登登记好了再把客户名单给基金公司。2、券商提前一个交易日通过系统调整预增客户份额并实现分拆功能,是券商系统内操作,无碍中登的运营。

3、圈主,盲拆时场内申购分级基金份额怎么计算,可以举具体案例吗?

答:圈主打开电脑里的一份分级基金招募说明书,给你抄了个具体案例,自己代入计算一下哦。

某投资者投资50,000元申购国泰医药分级基金,对应费率为1.0%,假设申购当日医药分级份额净值为1.128元,则其可得到的申购份额为:

净申购金额=50,000/(1+1.0%)=49,504.95元

申购费用=50,000-49,504.95=495.05元

申购份数=49,504.95/1.128=43,887.37份

因为是场内申购,则所得份额为43,887份,整数位后小数部分的申购份额(0.37份)对应的资金返还给投资者。具体计算公式为:

实际净申购金额=43,887×1.128=49,504.54元

退款金额=50,000-49,504.54-495.05=0.41元

即投资者投资50,000元从场内申购本基金,则可得到43,887份国泰医药份额,同时应得退款0.41元。

4、看到圈主昨天解答“盲拆”时说如果份额不确定,可以少输点,但是最后剩余份额怎么办呀,还要赎回吗?

答:显示出来了你再拆嘛,实在不行赎回也行,反正就一点点。

5、圈主,分级套利是选溢价率特别高的来套吗?风险大吗?母基金溢价率30%的品种B下跌多少溢价会消失?也是跌30%吗?会很快消失吗?

答:1、圈主不是特别推荐套溢价率特别高的品种,因为有些母基溢价率特别高的品种B的流动性不是特别好,派发筹码不好派,而且涨得特别多的B一旦遇到下跌踩踏会导致母基金溢价回落会特别快,极端情况下B如果遇到连续跌停出不了货比较惨。2、分级基金溢价消失比ETF慢得多。母基金溢价率30%的品种B下跌60%溢价会消失,分级基金折溢价计算公式是这样的[(A价*A占比+B价*B占比)]/2/母基净值-1,溢价30%的母基金如果净值不变的情况下B连续6个跌停溢价消失。不过一般都是标的指数大跌带来B的大跌,母基金在标的指数下跌过程中没有对冲的话有可能会套利失败,发生亏损。

6、想咨询下分级基金场内申购的手续费一般会是多少?

答:母基金申购费一般指数型1.2%(国泰食品免费;鹏华家分级基金为0.5%;国泰地产|医药、申万环保|军工、新华环保、招商300高贝|券商分级为1%),债券型0.8%(招商转债分级0.7%;德邦德信、东吴转债0.5%)

7、圈主,问下食品A之类的分级基金A可否买入?折价不少了,总比买普通的货币基金好啊。

答:可以承担小幅波动的话可以哦,不过可能还要熬一段时间,溢价不止,套利盘不歇,难以反弹。

8、A份额什么时候能反弹?150198食品A,请赐教

答:当母基金溢价消失,折价出现的时候吧。不过大家都这么想的话,A就会提前反弹了。

9、圈主这篇文章已经拜读过,“找到该股票分级基金相同标的指数对应的做空工具同步做空”还是不知道要是怎么操作,做空到多少呢?

答:比如有同一标的指数的ETF,在融资融券标的库里,就融券做空这个ETF。如果没有,就融券标的指数的前五大或者前十大重仓股来对冲。一般都是金额对冲。不过一般机构才对冲,个人比较少对冲。

10、场内申购分级母基时,在5万元以上,申购金额有没有要求必须是1000元的整数倍呢,例如,账户中可用资金为51234.56元,我最大有效申购是申报51000.00元还是51234.56元呢?

答:没规定,你就报吧,场内申购系统会帮你计算取整的。

11、圈主,请问510230的金融etf和159931的金融etf有啥区别啊

答:510230是挂在沪市的,159931是挂在深市的,申赎效率510230高。另外510230是纯粹的金融ETF,没有地产,159931的金融ETF和另外一个51065的金融行业ETF都有地产,占比大约在6%左右,不是很纯粹。从流动性来看510230也比159931好很多很多。

12、请问直接买入母基金拆分,与买入B转换成母基金再拆分,这两种套利的差异是?小白一枚,请大神赐教

答:申购母鸡分拆卖出是溢价套利,买B转换成母鸡再分拆不知道是什么,B是换不成母鸡的,需要再买A才能合并为母鸡。请回分级基金套利六个字索取帖子学习。

13、请教一下,分级B的折算日是什么?对基金有啥影响?

答:每只都不一样啊,分级基金的向上折算阈值是母基金净值1.5元。影响主要就是可以恢复B的杠杆。如果三类份额净值归1元的,还可以顺带给A提前兑现一下阶段约定收益。

14、作为分级小白,想了解分拆后的a和b,高溢价出售b套利后可以一直持有a,直到a的最终约定收益到期吗?

答:可以。永续的A会每年给你定期折算收益率。

15、我最近刚开始买B类基金,医药B等,觉得上涨好快,这个B类资金跟母基金和A类基金还有关系吗?

答:分级B类价格的影响因素主要有几个:标的指数涨跌幅、市场情绪和套利盘供需。

16、你好,分级b有木有上限的啊?价格天天创新高,怕怕的

答:答案同上。

17、有哪个网站可以实时查看到A类份额的隐含收益率吗?

答:集思录、ME理财网 分级A的“低折”距离怎么算? (2015-01-28)分级基金A类,不仅是具有债性,还因为“低点折算”条款,而含有对应指数的看空期权。如果低点折算有利可图,随着低点折算的距离越来越近,A类的价格也会不断上升。很多新手不知道如果计算低点折算的距离,本文就帮新手同学理清一下思路。

我们以150164可转债A为例。它的B份额是150165可转债B,母基金是165809东吴转债。它的低折条款是,当B份额的净值跌破0.45时,进行低点折算。

关于低点折算在前文《闲话分级A(三):帮新手看懂低点折算、高点折算》中有讲过,低点折算是将A、B、母基的净值重新折算为1,具体如何折算,可以参阅前文。

我们现在来算一算150164的低折距离。首先,既然低点折算与B净值有关,我们先来弄清A、B、母基的净值关系。1月27日,A的一净值是1.004,B的净值是1.204。我们从东吴转债的说明书中可以看到,母基金是由A和B以7:3的比例合成的。那么我们可以用下面这个公式,算一下当日母基的净值:

母基净值=A净值*A份额比例+B净值*份额比例

=1.004*70%+1.204*30%

=1.064

我们算出的结果是1.064,不错,去查看一下当日母基(东吴转债)的净值的就是1.064。

接下来,我们看这支分级基金低点折算条件,B份额净值破0.45。那么母基金要跌多少,B的净值才会是0.45呢?我们可以通过一个一元一次方程算出母基金的跌幅。假设母基金跌幅为X,那么母基低折时的净值为:母基金现净值*(1-X),前面的公式可以变成下面这个式子:

母基现净值*(1-X)=A现净值*A份额比例+B低折净值*份额比例

X=1-(现净值*A份额比例+B低折净值*份额比例)/母基现净值

X=1-(1.004*70%+0.45*30%)/1.064

X=21.26%

答案就是,母基金再跌21.26%时,就达到低点折算的临界点。

我们可以做一个电子表格来方便我们计算:

在黄色部份,我们填入的对应数值,就可以得到计算结果。B6栏的公式为=1-(B3*D3+B4*D4)/B5

那么,低折时的获得空间是多少呢?下一篇博文,我们一起接着算。

分级A“低折”获利空间的估算2015-01-29

更多博文见【优美理财笔记】http://blog.sina.com.cn/yumilicai

前文讲了如何计算分级A的低折距离,也就是母基金下跌多少会触发低点折算。那么低点折算对分级A有多少好处呢?我们也可以做一个大致的估算。为什么说是估算?因为它并不是确定值,而是一个大概的范围。下面我们来估算一个前文中的例子。

仍以150164可转债A为例。它的B份额是150165可转债B,母基金是165809东吴转债。它的低折条款是,当B份额的净值跌破0.45时,进行低点折算。

当B净值达到0.45时,触发低点折算。低点折算时,B净值归1,A和母基净值也同样归1。以150164(可转债A)和150165(可转债B)为例,它们的份额比例是7:3。假设当可转债A的净值为1.004时,可转债B的净值为0.45,触发低算。为了看得更清楚,我们拿10000万份东吴转债来做折算。

7000份可转债A净值1.004价值7028元

+3000份可转债B净值0.45价值1350元

=10000份 东吴转债净值0.8378价值8378元

此时,可转债B的只有1350元市值,要使净值归1,就只能将3000份缩减为1350份。低点折算后,要保持A:B的份额比例仍为7:3,那么对应的,A的份额也要缩减,A的份额数量为1350*7/3=3150份,市值为3150元,也就是说有7028-3150=3878元要折算成母基还给A份额持有人。下面是折算后的情况:

3150份可转债A净值1市值3150

+ 1350份 可转债B净值1市值1350

= 4500份 东吴转债 净值1市值4500

A份额持有人收到3878份母基金(东吴转债)。

从上面可以看到,折算前持有的7000份A类,以交易价0.899元计算,我们的买入成本是6293元。会变成“3150份可转债A+3878份母基金”,低折后这两个的市值合计是多少呢?这并不是确定的,需要做个估算。

低折后,可转债A的合理价格我们保守估计不低于0.865元(这是目前最便宜的一支分级A的价格);低折后收到的母基金,马上赎回是以当日收盘净值为准的,这要看当日对应指数是涨是跌,我们假设不涨不跌,赎回费用是0.5%。那么我们赎回的母基收到的现金是0.995元/份。那么可以计算出低折后的价值:

3150份可转债A+3878份母基金=3150份*0.865元+3878份*0.995元=6583.36元

买入成本是6293元,那么低折收益是290.36元,收益率是4.61%

如果你够细心,会发现,在低点折算时,其实A、B份额的净值资产仍是归属自己,并不因折算转给对方。折算时,A赚到不是B的钱,而是自身在场内交易的折价。

低点折算,实际是要把A的净值1.004分成3部分处理:

首先,将利息折算成母基金返还给A持有人。高于1的部分是利息,即0.004元。利息=低折时A的净值-1=1.004-1=0.004

然后,保留与低折后的B数量配对的A份额。B低折时净值为0.45,净值归1,则份额缩减到原来的45%,相对应的A的数量也同样缩减到原来的45%。这里保留的A的价值=1*0.45=0.45元

最后,剩下的A的资产,折算成母基金归还给A的持有人,即1-0.45=0.55元

A持有人的资产 =1.004=0.004+0.45+0.55

第1和第3部分都会折算成母基金还给A的持有人,第2部分仍以A份额形式存在。我们可以推出一个公式:

低折后A持有人的资产=母基金+A份额=利息+(1-B低折净值)+1*B低折净值

=(低折前A净值-1)+(1-B低折净值)+ 1*B低折净值

在低点折算后,母基的净值会波动,及有赎回费用,且低折后A份额的市场价格也会变化。我们把这几点考虑进去后,低折后,A持有人的资产公式变成:

低折后A持有人的资产=[(低折前A净值-1)+(1-B低折净值)]*(赎回当日母基金净值-赎回当日母基金净值*赎回费率)+1*B低折净值*低折后A合理价格

低折收益率=(低折后A持有人的资产-低折前A的买入价)/低折前A的买入价

将前例中的数据代入,同样可以计算出:

低折后150164持有人的资产=[(1.004-1)+(1-0.45)]*(1-1*0.5%)+1*0.45*0.865=0.94048

低折收益率=(0.94048-0.899)/0.899=4.61%

我们可以做一个电子表格来方便我们的计算。黄色部分填入,红色部分为估计值。

B11栏的公式为=(B3-1)*(D9-D9*D10)+(1-0.45)*(D9-D9*D10)+(0.45*D8)

B12栏的公式为 =B11/B8-1

查看原图

当我们能估算出A低折后收回的值是多少时,就可以对A因低折预期而上涨的空间有多少做一个判断。比如,在上表中,我们估算出150164低折后收回0.94元,而它现的市价是0.899元,那么如果预期对应指数还会下跌的话,我们可以继续持有150164,如果它价格接近0.94,我们可以选择把这卖掉,不用等到它真的低折。分级A的下折风险和安全边际计算(2015-08-25)

分级A的下折风险和安全边际计算

更多博文见 【优美理财笔记】http://blog.sina.com.cn/yumilicai7月份的股灾的恐慌还没散去,才1个月时间,新一波更恐怖的跌幅又迅猛袭来。仅仅4个交易日上证指数跌破上一个低点,并击穿3000点。

伴随而来的是满屏都是下折的分级基金。但与7月不同的时,这几天没有出现临近下折的分级A跌停的情况,相反近几日接近下折的分级A都涨得非常不错。然而,分级A上涨并不说明它的风险更小了,新一批下折分级A的安全垫都只有5%左右,远少于7月份那一波下折A的安全垫(当时大多数有15%的安全垫)。当然,现在的大盘指数相比7月8月日的大盘指数已下跌了10%。

7月份下折A的安全垫是15%,现在下折A的安全垫是5%。假如我们理解为这是因为大盘比之前多跌了10%,大盘距市场预期的“地板”更近了,只有5%的距离就着陆的话,那么这个安全垫厚度似乎很具有合理性。当然,这是建立在2800点附近是上证指数近期的“地板”的预期上的。

然而,市场教育我们,它总比我们的想像力走得更远。做为低风险投资者,我不会去谈论“2800点附近是不是底?”或“3000点附近会不会反弹?”这样的话题,因为低风险投资偏好的我们从不在模糊的预测上做决策,而是胆小而谨慎地将每一个决策建立在更具体的安全边际计算上。

之前,7月份参与低折的投资者遇到“大V形反弹”吃到“大肉”,这让不少同学想参与此次低折,最好像上次一样再来一波大反弹,大赚一笔。以目前的安全垫厚度,低点折算(即“下折”)是否值得参与?市场难以预测,但可以肯定是的此次参与低折的安全边际要比上次小得多。

我们以证券A(150171)为例,来计算一下。

25日收盘价25日净值(估)

证券A(150171)0.9471.0248

证券B(150172)0.4590.1414

申万证券(163113)/0.5831

8月26日是它下折基准日,该日收盘后分进行母基“申万证券”将进行折算。这一天,不论对应指数如何涨跌都由证券B承担盈亏,证券B当日的净值杠杆是:证券A净值/证券B净值+1=1.0248/0.1414+1=8.25倍。这一天母基对应指数大幅上涨的话,收益全归证券B,B的收益会在折算后体现,折算后B净值归1(代价是份额缩水70%左右);指数大跌的话,亏损全由证券B承担,扣掉亏损后再折算,净值归1,这时可能B的份额要减少90%以上。那么,我们来以8月26日对应指数上涨10%,下跌10%,不涨不跌这3种情况,进行低点折算,为方便计算,取低折前母基20000万(含A和B份额各10000份)。

(1)如果,8月26日对应指数上涨10%:

母基在8月25日净值0.5831(估)基础上涨10%,26日收盘后20000份母基资产=0.5831*110%=0.6441*20000=12828元,留足10000份证券A的钱(净值1.0248元*10000=10248),剩下钱的证券B的(12828元-10248元=2580元)。然后进行低折:

折算前折算后

10000份证券B(净值0.258)2580份证券B(净值1)

10000份证券A(净值1.0248) 2580份证券A(净值1)+7668份母基

20000份母基(净值0.6441)12828份母基(净值1)

假设在25日,以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“2580份证券A+7668份母基“,以目前分级A的市场价格,我们估计低折后证券A的价格约为0.9元,另外收到的母基要承担27日、28日两天的指数涨跌,假设这两天母基合计跌幅为X,盈亏平衡。我们可以列出一个式子:

成本=低折后收回资金

成本=10000份*0.947元/份=9470元

低折后收回资金=A市值+两天后赎回母基价值-赎回手续费

=2580份*0.9元/份+7668份*1元/份*(1-X)(1-0.5%)

X=6.31%

也就是27、28两日,合计跌幅超过6.31%,参与低折会亏损。

-------------------------------------------------------------------------------------

(2)8月26日对应指数不涨不跌:

母基在8月25日净值0.5831(估),26日收盘持平,20000份母基资产=0.5831**20000=11662元,留足10000份证券A的钱(净值1.0248元*10000=10248),剩下钱的证券B的(11662元-10248元=1414元)。然后进行低折:

折算前折算后

10000份证券B(净值0.1414) 1414份证券B(净值1)

10000份证券A(净值1.0248) 1414份证券A(净值1)+8834份母基

20000份母基(净值0.5831)11662份母基(净值1)

假设在25日,以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“1414份证券A+8334份母基”,以目前分级A的市场价格,我们估计低折后证券A的价格约为0.9元,收到的母基要承担27日、28日两天的指数涨跌,假设这两天母基合计跌幅为X,盈亏平衡。我们可以列出一个式子:

成本=低折后收回资金

成本=10000份*0.947元/份=9470元

低折后收回资金=A市值+两天后赎回母基价值-赎回手续费

=1414份*0.9元/份+8834份*1元/份*(1-X)(1-0.5%)

X=6.74%

也就是27、28两日,合计跌幅超过6.74%,参与低折会亏损。

---------------------------------------------------------------------------------------------------

(3)8月26日对应指数跌10%:

母基在8月25日净值0.5831(估)基础上跌10%,26日收盘后20000份母基资产=0.5831*90%=0.5248*20000=10496元,留足10000份证券A的钱(净值1.0248元*10000=10248),剩下钱的证券B的(10496元-10248元=248元)。然后进行低折:

折算前折算后

10000份证券B(净值0.0248) 248份证券B(净值1)

10000份证券A(净值1.0248) 248份证券A(净值1)+10000份母基

20000份母基(净值0.5248)10248份母基(净值1)

假设在25日,以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“248份证券A+10000份母基”,以目前分级A的市场价格,我们估计低折后证券A的价格约为0.9元,收到的母基要承担27日、28日两天的指数涨跌,假设这两天母基合计跌幅为X,盈亏平衡。我们可以列出一个式子:

成本=低折后收回资金

成本=10000份*0.947元/份=9470元

低折后收回资金=A市值+两天后赎回母基价值-赎回手续费

=248份*0.9元/份+10000份*1元/份*(1-X)(1-0.5%)

X=7.07%

也就是27、28两日,合计跌幅超过7.07%,参与低折会亏损。

将以上3种情况整理如下:

-----------------------------------------------------------

26日指数每10000份证券A获得母基份数可承担后2日指数跌幅

+10.00%7668-6.31%

0.00%8843-6.74%

-10.00%10000-7.07%

------------------------------------------------------------

从以上计算可以看出:低折基准日,母基(对应指数)跌幅越大,A持有者得到的母基越多,能承担的2日跌幅越多,也可认为安全垫更厚。只要对应指数跌幅少于这个数值,就可以赚钱。

7%左右的安全垫,以目前指数单日跌幅可达10%的情况看,显然并不足够保本。假如,遇到非常不幸的走势,低折基准日之后两日连续跌停呢?

那么我们接着前3种情况,计算一下可能出现的最大损失。

第(1)种情况,26日涨停27、28日跌停,“在25日以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“2580份证券A+7668份母基”,27、28两日连续跌停。”

低折后收回金额=2580份证券A*0.9元/份+7668份母基*1元/份*0.9*0.9*(1-0.5%)=8502元

成本9470元,收回8502元,亏损10.22%

第(2)种情况,26日持平,27、28日跌停,“在25日以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“1414份证券A+8834份母基”,27、28两日连续跌停。”

低折后收回金额=1414份证券A*0.9元/份+8834份母基*1元/份*0.9*0.9*(1-0.5%)=8502元

成本9470元,收回8392元,亏损11.38%

第(3)种情况,26日跌停,27、28日再跌停,“在25日以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“248份证券A+10000份母基”,27、28两日连续跌停。”

低折后收回金额=248份证券A*0.9元/份+10000份母基*1元/份*0.9*0.9*(1-0.5%)=8291元

成本9470元,收回8291元,亏损12.44%

冒着亏损12.44%的风险,参与低折可以最多获得多少收益呢?

我们接着第(3)种情况计算,最大的收益是多少:

“假设在25日,以收盘价0.947元买入10000份证券A,低折后“10000份证券A”变成“248份证券A+10000份母基”,26日证券A涨停,27、28两日连续涨停。”

低折后收回金额=248份证券A*0.9元/份+10000份母基*1元/份*1.1*1.1*(1-0.5%)=12271元

成本9470元,收回12271元,收益29.5%

通过以上计算,我们可以得到以下经验:

1.低点折算基准日,对应指数跌得越多,得到的母基越多。

2.最好的情况是,低点折算基准日大跌,之后两日大涨。

最坏的情况是,低点折算基准日大跌,之后两日连续大跌。

3.决定收益的关键是,低折基准日之后的两日的涨跌。如果之后2日连续跌停,需要低折收益率18%以上(折价率约25%)才够保本。这样极端的情况出现的概率很小,但并非不可能。

4.千万不要在低折基准日买B份额,就算折算基准日指数涨停,后面天连续大涨,但B份额10000份变成2580份的,本金也要亏掉近半。假如基准日买B份额,且指数大跌,10000份变成248份,那真是血本无归!

5.如果很想抢反弹,可以考虑低折基准日买折价率大的A份额(溢价的A折算时是要亏损的),虽然这谈不上有安全边际,而且还要因折算锁2天,不过多少有几个点的安全垫。不过,切记!这不能保证本金不亏,更不一定赚钱,自己估算概率,输了要认赔出局。

6.已经触发低折的A,在低折基准日还可以考虑是否要退出不参与低折。想参与低折的话,可以在基准日继续持有或买入分级A份额,等待晚上的折算。手里分级B要低折了,能买A救B吗?(2015-08-25)

手里分级B要低折了,能买A救B吗?

更多博文见【优美理财笔记】http://blog.sina.com.cn/yumilicai上一篇博文里写过,低折基准日千万不要买分级B份额,否则会因低折遭受巨大亏损。基准日,不惜血本也要把B甩卖掉,但不幸的是,跌停价可能也卖不出去。那怎么办呢?有同学建议马上买入等份额的分级A,这样可以对冲损失。那事实是否真的如此呢?

假设,8月26日(下折基准日)持有10000份证券B,成本为昨日收盘价0.459元,马上以0.954元的价格买入10000份证券A。这样是否能保证持有证券B不亏损呢?事实上,我们要跳出这个折算的圈子来考虑。

因为你买入同等份数的证券A后,向下折算其实就与你无关了。你相当于持有了20000份母基,持有母基的成本价是=(0.954+0.459)/2=0.7065元,本金合计14130元。与有你关的是,母基的涨跌。由于低折母基要28日才能赎回,那你持有母基要承担26、27、28这3天的母基涨跌。如果母基涨了,可以赚钱,如果母基跌了会亏钱。

3天里母基可能跌多少呢?大跌可能损失是连续3日跌停,成本14130元,最多可能损失3800多元。那如果不买证券A,只持有10000份证券B,本金是4590元,上一篇博文中计算了最坏的情况折算后只剩下428份证券B,最大损失也在4000元左右。实际上买分级A对分级B的低折亏损,似乎起不了太多挽救作用。

但在7月份那波低折中,有人买A救B的操作最后是赚到了钱的。为什么?因为后面3日母基大涨。假设后面几日母基连续3天涨停,持有母基可以赚到30%多的收益,14130元本金可赚到4000多元;但是母基大涨3天,持有B份额参与低折仍然可能亏损30%左右。

“买A救B”,实际上是从“持有分级B份额”改为“持有母基金”。就存在3种情况:(1)后3日母基大跌,“买A救B”起不到效果,两者损失可能相当;(2)后3日母基大涨,“买A救B”的操作可能赚到一笔。(3)后3日母基持平,“买A救B”的操作不亏损,但也不赚钱。

但是仅这样考虑还是远远不够的,以上3种情况是在分级基金的场合溢价为0的情况下。实际操作中,我们必须考虑母基溢价的问题。8月25日,证券B对应的母基“申万证券”的净值为0.5834元,当日场内合并溢价20%多,也就是市场内的价格要比场外贵20%以上。我们如果买A救B,是从价格更贵的场内买的母基,成本是0.7075元/份,比净值贵了20%以上。等3天后开放赎回时,母基如果又跌了30%,只剩下0.4左右了,那“买A救B”的操作会亏损40%以上,即亏损5652元。这可比仅持有证券B的亏损要多!

[ 注:20000份母基(净值0.4),在低折后会变成8000份母基(净值1),市值不变。]

所以,低折基准日,如果场内合并溢价的话,没有必要“买A救B”;如果场内合并折价,且后3天上涨可能性大的话,可以“买A救B”。