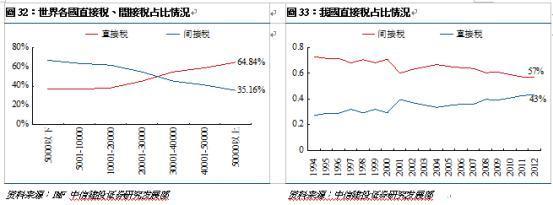

目前各国通用的划分直接税与间接税的标准是税负转嫁标准,即税负不能转嫁或者不易转嫁、纳税人与负税人一致的税种为直接税,此类税收以所得税类和财产税类税种为主体,如企业所得税、个人所得税、房地产税、遗产和赠与税等等;税负能够转嫁或者容易转嫁、纳税人与负税人不一致的税种为间接税,此类税收以货物和劳务税类税种为主体,如增值税、消费税、营业税(销售税)、关税等等。

2008年,中国的税制一共设立20种税收,即增值税、消费税、车辆购 置税、营业税、关税、企业所得税、个人所得数、土地增值税、房产税、城镇土地使用税、耕地占用税、契税、资源税、车船税、船舶吨位税、印花税、城市维护建设税、烟叶税和固定资产投资方向调节税。

(固定资产投资方向调节税自2000年起停止征收,目前仍有一些收回的以往年份的欠税;城市房地产税自2009年起取消。所以目前我国共18个税种。)

其中增值税、消费税、营业税、关税、资源税和城市维护建设税6种税收为间接税,其他14种(12种)税收为直接税。

从2008年的情况来看,我国税收总额为54223.8亿元,14种直接税22116.9亿元,6种间接税33290.8亿元,两者所占比重分别为40%和60%。与1994年的情况相比,直接税比重比1994年提高16.4个百分点,间接税比重比1994年降低16.4个百分点。但与发达国家和部分发展中国家相比,目前我国的间接税收入占税收总额的比重偏高,直接税收入占税收总额的比重偏低。

*(根据相关资料整理)

*关于直接税和间接税还可参考20100204博文http://blog.sina.com.cn/s/blog_5379ecc80100h697.html