20141114

YANHAIJIN

Habit Restaurants拟于下周四挂牌,招股价区间为14-16美元。根据公司最近一个季度的sss以及其他财务指标,该招股价会上调,最终发行价可能17美元左右。

公司1969年成立于加州SantaBarbara,目前总部位于Irvine。公司目前拥有餐厅102家(路演时),招股书披露99家餐厅,其中87家位于加州,6家位于亚利桑那州,5家位于犹他州,今年在新泽西州新开一家餐厅,尝试进入东海岸扩张。

公司属于FastCasual快休闲餐厅,专注于汉堡/三明治/沙拉/配菜/饮料等食物。汉堡在透明的厨房里的明火炉现烤,7月被一家权威杂志评为“全美最好吃的汉堡”,超过IN-N-OUT这个品牌。

公司旗下餐厅经营数据非常靓丽:餐厅数量2012年来从63家增长到2013年的85家,2014年底大约108到110家;2013年收入1.2亿美元,截至2014年9月底,过去12个月的收入为1.62亿美元;2013年EBITDA为1470万美元,截至2014年9月底的过去12个月EBITDA为2020万美元;连续43个季度的SSS为正,单客价7.56美元,过去12个月单店收入为174.1万美元;公司自2009年来每年都是盈利的,在小型连锁餐厅中是非常突出的一家。

值得一提的是,2014年3季度SSS达到16.2%,这可能和7月份获得权威杂志评选排名第一有关。公司SSS可能受益于这一趋势,在未来数个季度中持续保持两位数。这可能是股价的未来12个月的重大催化剂。

Habit餐厅的销售构成中,汉堡占比60%,三明治占比7%,沙拉占比13%;顾客群没有明显的性别差异,55%为男性顾客,45%为女性顾客;中餐占比48%,晚餐占比52%。

食物品类简单,管理难度较小。未来创新空间较大。

单客价对比:LOCO,5.89;HABIT,7.56;ZOES,9.57;CMG,10.17。每周的客流量:LOCO,4897;HABIT,4574;ZOES,2954;CMG,4101。

不难发现,HABIT的客流量高于CMG,但由于单客价低于CMG25%,公司单店收入较CMG低。CMG的AUV为216.9万,HABIT单店AUV为174.1万。而LOCO的AUV为175.7万,ZOES的AUV只有147万。

在HABIT的品牌并不知名,店铺较少的情况下,HABIT的客流量超过CMG,我认为这是一个非常积极的迹象。和LOCO类似,这两家餐厅都有火爆的迹象。市场估值水平可能二者接近,差异可能来自于未来SSS以及盈利能力指标对比。

就平效(sales/sq.ft)来看,HABIT非常优秀:HABIT最新季度数据为818美元;而LOCO为651美元;ZOES为535美元;CMG为841美元。另外两家挂牌时市场预期火爆但是持续走低的公司,PBPB和NDLS的平效分别为484美元和445美元。

就平效指标来看,HABIT在经营的早期阶段,就可以实现CMG在2013年底的平效,说明该餐厅非常火爆。未来客流量的上升,会带来店铺盈利能力的大幅上升。

公司现有餐厅的平均年收入AUV为170万美元,店铺层面的利润率(RestaurantContribution Margin)为20%以上,现金回报率(cash-on-cash)40%以上。未来新开店,一般在2200-2800平方英尺,AUV150万(第三年),单店建造成本75万,现金回报率30%以上。

LOCO的现金回报率的远期目标为25%以上,较HABIT低。2014年,LOCO的EBITDAmargin在18%左右,预期2015年该指标上升为19%。LOCO目前在storecontribution角度利润率21.7%,和HABIT接近,但在EBITDAmargin角度因为店铺数多(目前171家)而明显高于HABIT。我预期,HABIT随着店铺数的增多,EBITDAmargin也会逐步提高,超越LOCO。

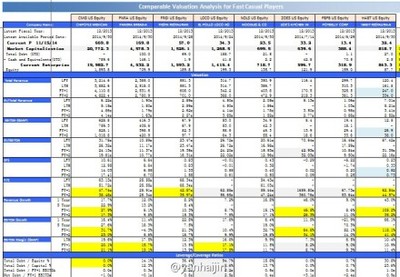

LOCO,2014-16年的收入预期分别为3.42/3.65/4.06亿,EBITDA预期分别为6368/6749/7761万美元。挂牌后的股价波动区间为18.48—41.7,市值波动区间为7.37—16.6亿。该市值区间对应2014财年PS波动区间为2.15---4.85倍;对应EV/EBITDA的大致波动区间为11.5—26倍。

以Chipotle来考察,目前市值206亿美元,2014财年预期收入为41亿美元,EV/S大概在5左右。

公司远期目标为:未来4年餐厅数量翻倍,这意味着每年新开店为25以上;2-4%的可比同店比SSS;经营杠杆。

公司业绩大致预估:

过去3年当年新开店铺数量分别为17/22/23-25(2014年),当年资本开支略超EBITDA。公司利用了少部分银行借款进行了扩张。根据我的简单测算,明后年的EBITDA分别为3200万和4670万,这足以保证公司当年的新开店预算。公司开店数量可能超出预期。

假定2015-2017年当年新开餐厅分别为28、31、35,未来3年年底餐厅数量分别为138、169和204家。按照第三季度的16.3%SSS,公司2015-2017年的SSS分别假定增长10%、10%和3%,则未来3年收入分别为247.9、334.1、408.0百万美元;EBITDAmargin分别假设为13%、14%和15%,则未来3年的EBITDA分别为3227、4677和6120万美元。

投资要点概括如下:

1、公司经营的餐厅得到了验证,具备扩张的基础和巨大潜力。目前102家,潜在空间为2000家;

2、Habit餐厅的经营利润指标在同类餐厅中几乎为最好。公司已有餐厅的单店盈利率高达22%,现金回报率超过40%;公司层面EBITDAmargin达到12.5%;公司过去5年均盈利;新开餐厅的现金回报率预期为不低于30%;

3、公司餐厅AUV目前为174万,平效818美元,该平效为小规模餐厅中最优秀,接近知名餐厅Chipotle。随着被知名杂志评选为汉堡第一,Habit餐厅的平效和AUV可能在未来2年持续两位数增长。这将是公司股价的核心推动力之一;

4、公司保持了连续43个季度SSS为正的良好记录。值得一提的是,最新的三季度SSS高达16.2%,这可能受益于公司汉堡被权威杂志评选为北美最佳汉堡的新闻。未来两年的SSS可能保持双位数的增长,这是股价的重大驱动力之一;

5、按照保守的开店预期,未来3年的收入分别为2.48、3.34、4.08亿美元;EBITDA预期分别为3227、4677、6120万美元。未来3年开店速度可能超预期,这主要得益于HABIT餐厅的餐食相对简单、东海岸扩张开始以及内生现金充裕等事实,如果未来3年的开店规模达到35、45和55家,则公司收入和EBITDA会超预期较多;

6、估值层面来看,公司招股区间14-16美元,对应市值为3.64—4.16亿美元。按照LOCO的估值标准来看,公司合理的PS区间可能在3—4.85倍2014PS,即为5.4—8.73亿市值,对应股价为20.76—33.57美元;如果以2015年预测收入来考虑,则合理价格区间为28.6---46美元。以2015年预测EBITDA3227万来衡量,合理区间为14—32美元。如果以CMG高达5倍PS来作为参考,HABIT挂牌市值可能接近9亿美元,即34美元。综合来看,如果发行价在17美元,开盘上涨50%即23美元可以大胆买入。

7、HABIT餐厅非常符合WellsFargo对于杰出餐厅的三个判断标准:店铺成长(扩张空间/经营利润率/经营稳定性等)、SSS以及利润率。在这三个指标上,我认为HABIT都符合。公司具备长牛的巨大潜质。