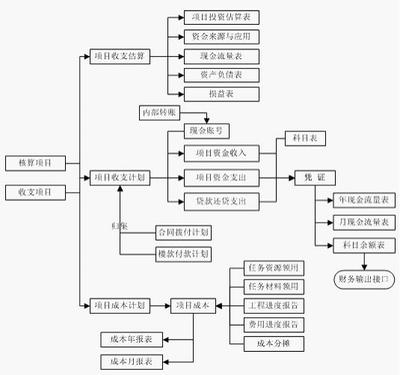

责任成本(CCA2101:2008标准第2.1.9条)是指以责任部门或单位或个人为对象所归集的可控成本。落实好责任成本是成本管理的关键。落实责任成本目的就是为了在成本方面能够明确责任,让组织所有的可控成本都有责任者来负责控制,并承担相应的成本责任,以增强责任者对成本的责任意识,更好地控制成本发生过--程和成本水平,为实现成本目标做出贡献。

责任成本是以成本责任为中心,为对象所控制和归集的可控成本。可控成本(CCA2101:2008标准第2.2.8条)指是指组织或个人可以控制的成本。可以控制的成本通常是指自己管辖范围内的和能施加影响的成本。在责任中心内,能为该责任中心所控制,并为其工作质量的好坏所影响的那些成本。确定责任成本的关键是可控性,如果不可控,就不存在责任问题,它不受发生区域的影响。因此,从成本发生地点来看,责任成本有以下两种形式:一是本责任中心所发生的,并且能够为该责任中心所控制和影响的成本。二是发生在其他部门而应由本责任中心承担的成本。前者一般是指本责任中心承担的成本。后者一般是指其他部门为本责任中心的所提供的材料、半成品的及劳务费用。从一般的意义来说,责任成本应该具备以下四个基本条件:

1)可预计性。也不是说,责任中心有办法知道成本应该发生多少以及发生什么样的成本。

2)可计量性。责任中心有办法计量这些成本的多少(耗费的大小)。

3)可控制性。责任中心完全可以通过自己的行动和行为对其加以控制与调节。

4)可考核性。责任中心可以对耗费的执行过程及其结果进行评价与考核。

分清和明确责任成本有利于组织进行成本追溯,增强各责任部门和人员对其成本控制的责任感。