季度纳税申报变化要点

1.增加“不征税收入和税基类减免应纳税所得额明细表”、“减免所得税额明细表”

2.扩大小型微利企业政策享受范围

3.调整固定资产加速折旧表填报口径

查账征收方式

一、登录北京互联网地税局,选择“企业所得税申报系统”模块。

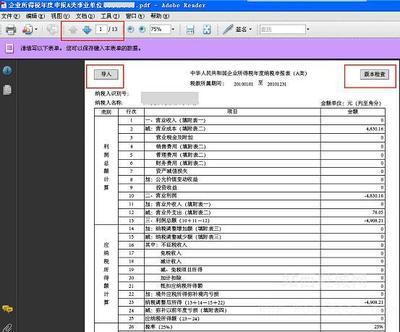

二、选择“企业所得税季度预缴申报”下的“企业所得税月(季)度预缴纳税申报表(A类,2015年版)”。

三、企业所得税季度申报表为一主四副,分别点击相应报表的标签,填写表中数据,最后点击“保存”按钮。

“白色”为手动填写部分;“绿色”为表内自动计算部分、表间自动引用部分;“橙色”为表内锁定部分;“星号”为不可填写部分,表中根据填写规则及系统判定关系,屏蔽部分行次为不可填写项目。

预缴申报时,如可选择“是否属于小型微利企业”项目,该项目系统默认为“是”。

点击“保存”按钮后,系统将对表内及表间关系以及特殊判定关系进行审核校验,如审核未通过将弹出提示语句:

审核通过后,保存操作将填报的数据保存在服务器端。

核定征收方式

小型微利企业填写标准:系统制约预缴及年度申报填写项目,按申报所属期间开放制约关系,年度纳税申报时,“年度申报填写项目”为必填项。

预缴申报时,如可选择“是否属于小型微利企业”项目,该项目默认为“是”。

季度申报表功能关系

一、入口端限制及判定

1.根据核心系统征管登记信息系统自动判断纳税人状态是否为正常;登记注册类型是否为“个人独资企业、个体工商户、个人合伙”(否为可申报),进行判定纳税人是否可进行企业所得税查账征收、核定征收类型的季度纳税申报,如不符合上述条件,不得填报此类申报表。

2.税源鉴定结果:根据企业所得税税源鉴定系统鉴定为独立纳税人、跨省市总机构纳税人、跨省市分支机构纳税人、总分机构均在本市的总机构纳税人可进行企业所得税查账征收、核定征收类型的季度纳税申报,如不符合上述条件,不得填报此类申报表。

3.企业所得税汇总纳税备案:

(1)总机构备案信息:

①上年度是否为小型微利企业

②是否分摊企业所得税

(2)分支机构备案信息

①总机构上年度是否为小型微利企业

②是否参与分摊企业所得税

4.征收方式鉴定结果:进行区分企业征收方式应为“核定征收”或“查账征收”类型。

二、减免所得税额明细表

1.本表开放数据录入行次,允许录入及修改(数值类型数据)“受灾地区的促进就业企业”(行12)和“支持和促进重点群体创业就业企业”(行16)不开放录入,进行屏蔽。

2.本表行4、行5、行7至行15、行17至行30只能有一行大于0,如果不符合上述条件,弹出提示“该企业只能选择一项最优惠政策执行,税率减免优惠政策不得叠加享受。”并不予以保存,返回填写模式。如符合上述条件,予以保存。

3.第1行=MAX(第2、4、5、6行),该语句用于判定小型微利企业与其他符合条件的税收优惠孰大,用于满足企业可享受最优惠政策。

4.《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》“是否符合小型微利企业”栏次选择“是”的纳税人,除享受《不征税收入和税基类减免应纳税所得额明细表》(附表1)中“所得减免”或者本表其他减免税政策之外,不得放弃享受小型微利企业所得税优惠政策。

5.其他项目填报国家税务总局发布的最新政策规定的享受减免项目。

6.小型微利企业判定条件:

(1)本期实际利润额是否小于等于30万元;

(2)判定上一纳税年度职工人数、资产总额、所属行业及是否为从事国家非限制、禁止行业等标准是否符合小型微利企业条件;(由于核定征收无以往年度判定标准,需待2015年二季度后进行此项判定,本期上一纳税年度为核定征收类型企业,无此判定。)

(3)如上述条件满足,而上一纳税年度应纳税所得额大于30万元,可通过勾选表单中的“是否属于小型微利企业”选项,选择是否需享受小型微利企业政策。

(4)例外情形:纳税人第一季度预缴所得税时,鉴于上一年度汇算清缴尚未结束,可以按照上年度第四季度预缴情况选择“是”或“否”。

三、固定资产加速折旧填报方式及判定关系

1.填报范围:

一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

2.填报要求:

(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。上述(1)、(2)情形,填写第8列、13列“会计折旧额”,第10列、15列“税收加速折旧额”,第11列、16列“纳税调整额”。(3)会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。

3.填报规则:

一是对于会计未加速折旧,税法加速折旧的,填写第8列、10列、11列和第13列、15列、16列,据此进行纳税调减。

二是对于会计与税法均加速折旧的,填写第9列、10列、12列和第14列、15列、17列,据此统计优惠政策情况。

三是对于税法上加速折旧,但部分资产会计上加速折旧,另一部分资产会计上未加速折旧,应区分会计上不同资产折旧情况,按上述规则分别填报各列次。此时,不完全满足上述各列次逻辑关系,但“税收加速折旧额”-“会计折旧额”-“正常折旧额”=“纳税调整额”+“加速折旧优惠统计额”。

4.重点填报方式及判定关系:

(1)在固定资产项目选择增加需享受固定资产加速折旧政策 的所属行业后,对应下拉选项“会计未加速折旧,税法加速折旧的”和“会计与税法均加速折旧的”分项目填写金额行次,上级类型项目自动计算合计金额。

(2)本期折旧(扣除额)小于等于累计折旧(扣除额),累计折旧(扣除额)小于等于原值。

(3)本期折旧(扣除额)按双倍余额递减法计算季度可享受固定资产加速折旧最大金额,设定上限极值。

(4)如填写本表,则本表本期折旧扣除额下的纳税调整额(列16)+加速折旧优惠统计额(列17)应大于等于0;累计折旧扣除额下的纳税调整额(列16)+加速折旧优惠统计额(列17)应大于0。